وقتی صحبت از سرمایه گذاری بلند مدت میشود، خیلیها سریع به چند گزینه آشنا فکر میکنند: طلا بخریم؟ ملک بخریم؟ پول را در بانک بگذاریم؟ وارد بورس شویم؟ ارز دیجیتال بخریم؟ برای فرزندمان حساب باز کنیم؟ یا بخشی از سرمایه را وارد بازارهای جهانی کنیم؟

این سؤالها طبیعیاند، اما پاسخ حرفهای به آنها یک جمله ساده نیست. چون بهترین سرمایه گذاری بلند مدت برای همه افراد یکسان نیست. کسی که ۲۵ ساله است و درآمد ماهانه دارد، با کسی که ۵۵ ساله است و به نقدشوندگی نیاز دارد، یک مسیر سرمایهگذاری ندارد. خانوادهای که برای آینده فرزندش برنامهریزی میکند، با فردی که دنبال حفظ ارزش پول در برابر تورم است، تصمیم متفاوتی میگیرد. کسی که ریسکپذیر است ممکن است بخشی از سرمایه را وارد ارز دیجیتال یا پروژه کند، اما فرد محافظهکار شاید به ترکیبی از طلا، صندوق، سپرده و دارایی کمریسکتر نیاز داشته باشد.

مشکل بسیاری از افراد این نیست که گزینه سرمایهگذاری نمیشناسند؛ مشکل این است که نمیدانند کدام گزینه با هدف، زمان، سرمایه، درآمد، ریسکپذیری، نیاز به نقدشوندگی و شرایط زندگی آنها هماهنگتر است. به همین دلیل، گاهی فردی با هدف بلندمدت وارد دارایی کوتاهمدت میشود، یا با پول ضروری وارد بازار پرریسک میشود، یا همه داراییاش را روی یک گزینه میگذارد و بعد با اولین نوسان، تصمیم احساسی میگیرد.

من، دکتر حامد مهدیزاده، سالهاست با سرمایهگذاران، کسبوکارها، پروژههای سرمایهپذیر، بازارهای جهانی، فرصتهای خصوصی، مدلهای مالی، ارز دیجیتال، سایتهای سرمایهگذاری و مسیرهای مختلف رشد سرمایه سروکار داشتهام. تجربه من نشان داده که سرمایه گذاری بلند مدت فقط «خریدن و صبر کردن» نیست؛ بلکه طراحی یک مسیر چندساله است که باید با هدف، ریسک، تنوع دارایی، نقدشوندگی، تورم، هزینهها و بازبینی دورهای هماهنگ باشد.

در این مقاله بررسی میکنیم سرمایه گذاری بلند مدت چیست، چه تفاوتی با سرمایهگذاری کوتاهمدت دارد، بهترین راه سرمایه گذاری بلند مدت برای افراد مختلف چگونه انتخاب میشود، طلا، بورس، ملک، ارز دیجیتال، بانک، پروژه و بازارهای جهانی چه جایگاهی در سبد بلندمدت دارند، و چطور میتوان برای آینده خود یا فرزندان، تصمیم منطقیتری گرفت.

سرمایه گذاری بلند مدت یعنی ساختن یک مسیر چندساله بر اساس هدف، زمان، ریسک، تنوع دارایی و بازبینی دورهای؛ نه اینکه فقط یک دارایی بخریم و منتظر بمانیم.

این مقاله توصیه خرید یا فروش هیچ دارایی خاصی نیست. هدف این راهنما، کمک به تصمیمگیری آگاهانهتر و کاهش خطاهای رایج در مسیر سرمایهگذاری بلندمدت است.

سرمایه گذاری بلند مدت چیست؟

سرمایه گذاری بلند مدت یعنی اختصاص دادن سرمایه به یک یا چند دارایی با افق زمانی چندساله، با هدف رشد ارزش، حفظ قدرت خرید، ایجاد دارایی برای آینده، درآمدزایی یا ساخت ثروت پایدار. در این نوع سرمایهگذاری، نگاه اصلی روی نتیجه کوتاهمدت نیست؛ بلکه مهم است که سرمایه در طول زمان، با مدیریت ریسک و انتخاب درست داراییها، بتواند ارزش خود را حفظ یا رشد دهد.

اما سرمایه گذاری بلندمدت به معنی بیخیالی، رها کردن پول یا چشمبستن روی ریسک نیست. بعضیها فکر میکنند اگر دارایی را برای مدت طولانی نگه دارند، حتماً نتیجه خوبی میگیرند. این تصور همیشه درست نیست. اگر دارایی اشتباه انتخاب شود، اگر همه پول روی یک گزینه باشد، اگر نقدشوندگی دیده نشود، اگر تورم، هزینهها و ریسک بازار بررسی نشود، بلندمدت بودن هم نمیتواند تصمیم اشتباه را نجات دهد.

برای مثال، خرید یک دارایی ضعیف و نگهداری آن برای ۱۰ سال، الزاماً سرمایهگذاری بلندمدت حرفهای نیست. سرمایهگذاری بلندمدت واقعی یعنی:

- هدف مشخص باشد.

- افق زمانی روشن باشد.

- ریسکپذیری فرد شناخته شود.

- داراییها متنوع انتخاب شوند.

- نیاز به نقدشوندگی دیده شود.

- سبد دورهای بازبینی شود.

- تصمیمها فقط بر اساس هیجان بازار گرفته نشوند.

اگر میخواهید مفهوم پایهای سرمایهگذاری را بهتر بشناسید، مقاله سرمایه گذاری چیست؟ میتواند نقطه شروع خوبی باشد.

تفاوت سرمایه گذاری بلند مدت با نگهداری ساده پول

نگهداری پول با سرمایهگذاری فرق دارد. اگر پول فقط در حساب عادی بماند و تورم بالا باشد، قدرت خرید آن در طول زمان کاهش پیدا میکند. اما سرمایهگذاری یعنی پول وارد دارایی یا مسیری شود که احتمال حفظ ارزش یا رشد داشته باشد.

البته هر دارایی هم سرمایهگذاری خوب نیست. خرید طلا، ملک، سهام، ارز دیجیتال یا ورود به پروژه، زمانی سرمایهگذاری محسوب میشود که با بررسی هدف، قیمت، ریسک، نقدشوندگی، هزینهها و مسیر خروج انجام شود.

چرا بلندمدت بودن به معنی بدون ریسک بودن نیست؟

بلندمدت بودن میتواند اثر بعضی نوسانات کوتاهمدت را کمتر کند، اما ریسک را حذف نمیکند. یک دارایی ممکن است سالها رشد نکند. یک پروژه ممکن است شکست بخورد. یک سهم ممکن است بنیادی نباشد. یک ارز دیجیتال ممکن است ارزش خود را از دست بدهد. یک ملک ممکن است نقدشوندگی پایینی داشته باشد. سپرده بانکی هم ممکن است از تورم عقب بماند.

بنابراین در سرمایه گذاری بلند مدت، اصل مهم این است: ریسک را حذف نمیکنیم؛ آن را میشناسیم، پخش میکنیم و مدیریت میکنیم.

چرا سرمایه گذاری بلند مدت برای بسیاری از افراد مهم است؟

بیشتر افراد، مخصوصاً در اقتصادهای تورمی، فقط با پسانداز نقدی نمیتوانند آینده مالی خود را حفظ کنند. اگر درآمد رشد کند اما پول ذخیرهشده در برابر تورم ضعیف شود، فرد در ظاهر پول دارد، اما قدرت خریدش کمتر میشود.

سرمایه گذاری بلند مدت میتواند برای اهداف مختلفی مهم باشد:

- حفظ ارزش پول در برابر تورم

- ساخت دارایی برای آینده

- آماده شدن برای بازنشستگی

- تأمین هزینه تحصیل یا شروع زندگی فرزندان

- ایجاد درآمد جانبی یا دارایی مولد

- کاهش وابستگی به یک منبع درآمد

- ورود آرامتر و کمهیجانتر به بازارهای سرمایهگذاری

سرمایهگذاری بلندمدت برای کسی مناسبتر است که میخواهد به جای تصمیمهای هیجانی، مسیر چندساله بسازد. این مسیر ممکن است شامل طلا، بورس، ملک، ارز دیجیتال، سپرده، پروژه، کسبوکار یا بازارهای جهانی باشد؛ اما ترکیب درست آن برای هر فرد متفاوت است.

حفظ ارزش پول در برابر تورم

یکی از مهمترین دلایل سرمایه گذاری بلند مدت، حفظ قدرت خرید است. اگر تورم بالا باشد، نگهداری پول نقد میتواند باعث کاهش ارزش واقعی دارایی شود. در چنین شرایطی، افراد معمولاً به دنبال داراییهایی میروند که در بلندمدت بتوانند بهتر از پول نقد عمل کنند.

اما حفظ ارزش پول فقط با خرید یک دارایی انجام نمیشود. باید دید دارایی چقدر نقدشونده است، چه هزینههایی دارد، چقدر نوسان دارد و آیا با هدف فرد هماهنگ است یا نه.

ساخت دارایی برای آینده

سرمایهگذاری بلندمدت کمک میکند فرد به جای مصرف کامل درآمد، بخشی از آن را به دارایی تبدیل کند. این دارایی میتواند در آینده برای خرید خانه، تحصیل فرزند، توسعه کسبوکار، بازنشستگی یا آزادی مالی استفاده شود.

کاهش اثر تصمیمهای هیجانی کوتاهمدت

بازارها بالا و پایین میشوند. خبرها تغییر میکنند. قیمتها نوسان دارند. اگر فرد بدون برنامه وارد بازار شود، ممکن است با هر خبر خرید و فروش کند. اما سرمایهگذاری بلندمدت، اگر درست طراحی شود، کمک میکند فرد کمتر اسیر هیجانهای روزانه شود.

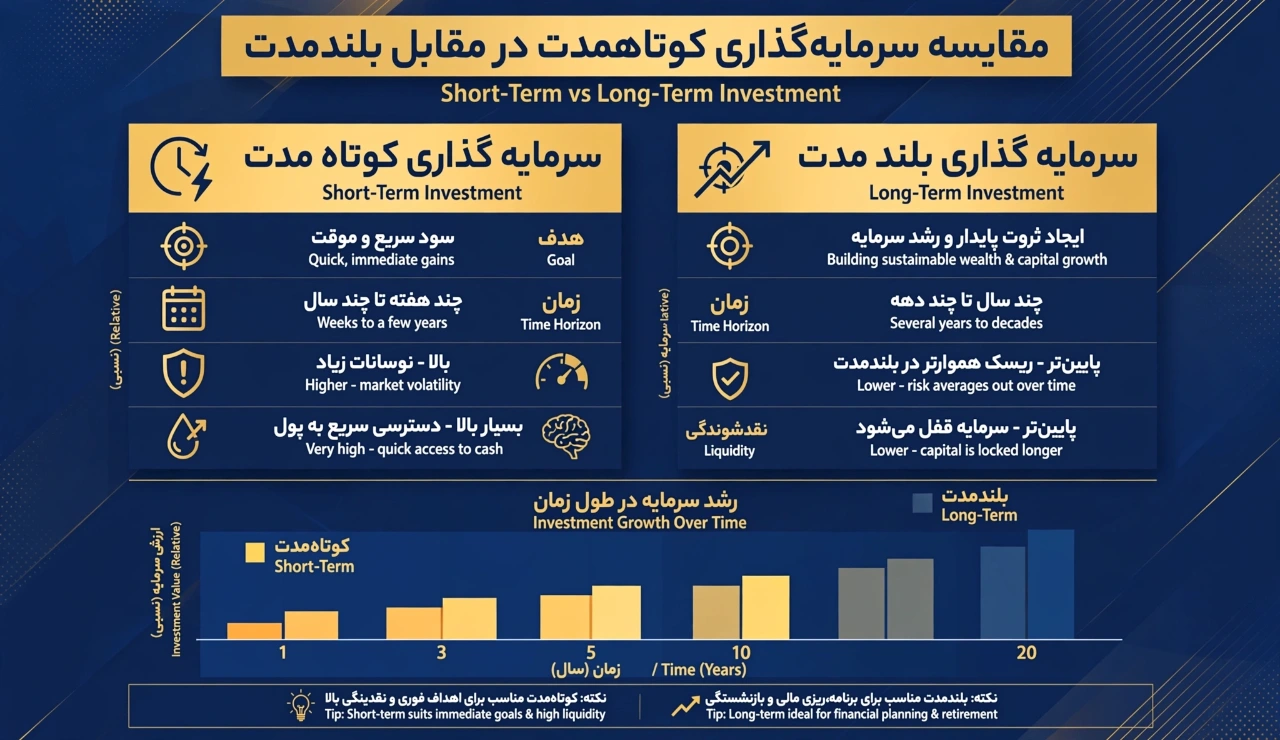

تفاوت سرمایه گذاری کوتاه مدت و بلند مدت چیست؟

تفاوت سرمایه گذاری کوتاه مدت و بلند مدت فقط در زمان نیست. تفاوت در هدف، نوع دارایی، ریسک، نقدشوندگی، رفتار سرمایهگذار و شیوه تصمیمگیری هم هست.

سرمایهگذاری کوتاهمدت معمولاً برای اهداف نزدیکتر استفاده میشود؛ مثلاً حفظ پول برای چند ماه آینده، استفاده از فرصت مقطعی یا مدیریت نقدینگی. اما سرمایهگذاری بلندمدت برای اهداف چندساله است؛ مثل ساخت ثروت، حفظ ارزش در برابر تورم، آینده فرزند، بازنشستگی یا رشد دارایی.

| موضوع | سرمایهگذاری کوتاهمدت | سرمایهگذاری بلندمدت |

|---|---|---|

| هدف | حفظ نقدینگی یا استفاده از فرصت نزدیک | رشد دارایی، حفظ ارزش و ساخت ثروت پایدار |

| زمان | چند هفته تا چند ماه | چند سال یا بیشتر |

| ریسک | نیاز به کنترل نوسان بیشتر | امکان تحمل بخشی از نوسان، اگر سبد درست طراحی شود |

| نقدشوندگی | بسیار مهم | مهم است، اما میتواند بخشی از سبد بلندمدتتر باشد |

| رفتار سرمایهگذار | واکنش سریعتر به بازار | نیازمند صبر، انضباط و بازبینی دورهای |

بهترین سرمایه گذاری بلند مدت برای همه یکسان نیست

خیلیها میپرسند بهترین سرمایه گذاری بلند مدت چیست. اما پاسخ درست این نیست که بگوییم طلا، بورس، ملک، ارز دیجیتال یا بانک همیشه بهترین است. هرکدام از اینها برای شرایط خاصی مناسبترند.

برای انتخاب بهترین راه سرمایه گذاری بلند مدت باید چند عامل بررسی شود:

سن و مرحله زندگی

فرد جوانتر معمولاً زمان بیشتری برای جبران نوسان دارد. اما فردی که به بازنشستگی نزدیک است، شاید نیاز به ریسک کمتر و نقدشوندگی بیشتر داشته باشد. پس سن و مرحله زندگی روی ترکیب سبد اثر دارد.

میزان سرمایه

کسی که سرمایه کمی دارد، ممکن است نتواند وارد ملک شود، اما میتواند با طلا، صندوق، بورس، ارز دیجیتال کنترلشده یا سرمایهگذاری تدریجی شروع کند. کسی که سرمایه بیشتری دارد، امکان تنوع بیشتری دارد.

درآمد و هزینههای ماهانه

اگر درآمد فرد ناپایدار است یا هزینههای اضطراری دارد، نباید همه سرمایه را وارد داراییهای کمنقدشونده کند. اول باید بخشی از سرمایه برای شرایط اضطراری کنار گذاشته شود.

ریسکپذیری

سرمایهگذاری بلندمدت بدون شناخت ریسکپذیری خطرناک است. بعضی افراد با افت ۱۰ درصدی هم دچار اضطراب میشوند. بعضی دیگر میتوانند نوسانهای سنگینتر را تحمل کنند. سبد این دو نفر نباید یکسان باشد.

افق زمانی

اگر هدف شما ۲ سال دیگر است، مسیرتان با کسی که هدف ۱۵ ساله دارد فرق میکند. هرچه افق زمانی بلندتر باشد، امکان استفاده از داراییهای رشد محور بیشتر میشود؛ اما باز هم باید ریسک کنترل شود.

نیاز به نقدشوندگی

اگر ممکن است به پول نیاز فوری پیدا کنید، نباید همه سرمایه در ملک، پروژه خصوصی یا دارایی کمنقدشونده باشد. نقدشوندگی یکی از ستونهای مهم سبد سرمایه گذاری بلند مدت است.

بهترین روشهای سرمایه گذاری بلند مدت

برای طراحی مسیر بلندمدت، باید گزینههای مختلف را بشناسیم. هیچ گزینهای همیشه بهترین نیست. مهم این است که بدانیم هرکدام چه مزیت و ریسکی دارند.

| مسیر سرمایه گذاری بلند مدت | مزیت اصلی | ریسک اصلی | مناسب برای |

|---|---|---|---|

| طلا | حفظ ارزش در برابر تورم و بحران | نداشتن جریان نقدی | افراد محتاط و کسانی که پوشش تورمی میخواهند |

| بورس | امکان رشد با اقتصاد و شرکتها | نوسان، نیاز به تحلیل و ریسک انتخاب سهم | افراد با افق زمانی چندساله و تحمل نوسان |

| ملک | دارایی فیزیکی و امکان اجاره | نقدشوندگی پایین و سرمایه اولیه بالا | سرمایهگذاران صبور با سرمایه مناسب |

| ارز دیجیتال | رشد بالقوه بالا و دسترسی جهانی | نوسان شدید، ریسک امنیتی و پلتفرمی | افراد ریسکپذیر با مدیریت سرمایه دقیق |

| سپرده بانکی | سادگی و امنیت اسمی | عقب ماندن از تورم | افراد بسیار محافظهکار یا بخش نقدی سبد |

| کسبوکار یا پروژه | امکان رشد بالاتر و اثرگذاری فعال | ریسک اجرا، قرارداد و نقدشوندگی پایین | افراد با تجربه و بررسی دقیق |

| بازارهای جهانی | تنوع جغرافیایی و ارزی | ریسک قانون، ارز، مالیات و دسترسی | سرمایهگذاران حرفهایتر و بینالمللی |

سرمایه گذاری بلند مدت در طلا؛ حفظ ارزش یا رشد سرمایه؟

سرمایه گذاری بلند مدت در طلا برای بسیاری از افراد ایرانی آشناست. طلا در فرهنگ مالی ما معمولاً به عنوان دارایی محافظ در برابر تورم، کاهش ارزش پول و بحران شناخته میشود. دسترسی به آن نسبتاً ساده است و برای مبالغ مختلف قابل خرید است.

مزایای طلا:

- شناختهشده و قابل فهم برای عموم مردم

- امکان خرید تدریجی

- کاربرد به عنوان پوشش تورمی

- نقدشوندگی نسبتاً مناسب در بازار داخلی

اما طلا محدودیت هم دارد. طلا معمولاً جریان نقدی ایجاد نمیکند. یعنی مثل ملک اجاره نمیدهد و مثل کسبوکار درآمد عملیاتی ندارد. همچنین خرید طلا با اجرت بالا یا انتخاب شکل نامناسب طلا میتواند بازده واقعی را کاهش دهد.

برای فرد محافظهکار، طلا میتواند بخشی از سبد سرمایه گذاری بلند مدت باشد، اما معمولاً بهتر است تمام سبد فقط طلا نباشد.

سرمایه گذاری بلند مدت در بورس؛ سهام بنیادی یا سبد متنوع؟

سرمایه گذاری بلند مدت در بورس میتواند یکی از مسیرهای رشد دارایی باشد، چون سرمایهگذار در مالکیت شرکتها، صنایع و فعالیتهای اقتصادی شریک میشود. اما بورس هم بدون ریسک نیست. نوسان، تصمیمهای سیاستی، وضعیت اقتصاد، سودآوری شرکتها، نرخ ارز، تورم، مدیریت شرکت و شرایط بازار روی نتیجه اثر میگذارند.

عبارتهایی مثل بهترین سهام برای سرمایه گذاری بلند مدت، بهترین سهم برای سرمایه گذاری بلند مدت و سهم های بنیادی بلند مدت زیاد جستجو میشوند. اما پاسخ حرفهای این نیست که چند نماد معرفی شود. سهم بلندمدت باید از نظر سودآوری، بدهی، مدیریت، صنعت، مزیت رقابتی، جریان نقدی، ارزشگذاری و ریسک بازار بررسی شود.

سبد سهام بلند مدت یعنی چه؟

سبد سهام بلندمدت یعنی سرمایهگذار همه پول را روی یک سهم نمیگذارد. او بین چند صنعت، چند شرکت و چند سطح ریسک تنوع ایجاد میکند. البته تنوع به معنی خرید بیهدف تعداد زیادی سهم نیست. تنوع باید آگاهانه باشد.

در بورس، کسی که بدون تحلیل و فقط بر اساس سیگنال خرید میکند، حتی اگر نیت بلندمدت داشته باشد، لزوماً سرمایهگذاری بلندمدت حرفهای انجام نداده است.

سرمایه گذاری بلند مدت در ملک؛ دارایی فیزیکی اما کمنقدشونده

ملک برای بسیاری از افراد نماد سرمایهگذاری امنتر است. دارایی فیزیکی است، قابل لمس است و در بعضی شرایط میتواند درآمد اجارهای ایجاد کند. اما سرمایه گذاری بلند مدت در ملک هم محدودیت دارد.

ریسکها و محدودیتهای ملک:

- نیاز به سرمایه اولیه بالا

- نقدشوندگی پایینتر نسبت به طلا یا سهام

- هزینه نگهداری، مالیات، تعمیرات و انتقال

- ریسک منطقه، سند، سازنده یا پروژه

- وابستگی به شرایط بازار مسکن

اگر سرمایه شما محدود است، مقاله سرمایه گذاری در ملک با سرمایه کم میتواند نگاه دقیقتری بدهد. در سرمایهگذاری ملکی، فقط «ملک داشتن» مهم نیست؛ باید نقدشوندگی، سند، موقعیت، هزینهها و مسیر خروج بررسی شود.

سرمایه گذاری بلند مدت در ارز دیجیتال؛ فرصت یا ریسک زیاد؟

سرمایه گذاری بلند مدت در ارز دیجیتال میتواند برای بخشی از سرمایهگذاران قابل بررسی باشد، اما برای همه مناسب نیست. کریپتو بازاری جهانی، پرنوسان، ۲۴ ساعته و بسیار حساس به خبر، فناوری، قانونگذاری، صرافی و رفتار جمعی است.

در کیورد ریسرچ، عبارتهایی مثل بهترین ارز دیجیتال برای سرمایه گذاری بلند مدت، ارز دیجیتال برای سرمایه گذاری بلند مدت، بهترین ارز برای هولد بلند مدت و بهترین رمزارز برای سرمایه گذاری بلند مدت دیده میشود. اما نباید این بخش تبدیل به لیست خرید کوین شود.

ارز دیجیتال مناسب برای نگاه بلندمدت باید چند ویژگی داشته باشد:

- کاربرد واقعی یا جایگاه روشن در بازار

- نقدشوندگی مناسب

- امنیت شبکه و سابقه قابل بررسی

- جامعه و اکوسیستم فعال

- توکنومیک قابل دفاع

- ریسک حقوقی و پلتفرمی قابل بررسی

بیت کوین و اتریوم معمولاً در نگاه بسیاری از سرمایهگذاران به عنوان داراییهای شناختهشدهتر کریپتو بررسی میشوند، اما حتی آنها هم بدون ریسک نیستند. از طرف دیگر، عبارتهایی مثل ارزهای دیجیتال ارزان قیمت برای سرمایه گذاری بلند مدت یا بهترین شت کوین ها برای سرمایه گذاری بلند مدت بسیار حساساند. ارزان بودن یک ارز، دلیل خوب بودن آن نیست. بسیاری از توکنهای ارزان میتوانند پروژه ضعیف، نقدشوندگی پایین یا ریسک بالا داشته باشند.

برای بررسی کاملتر این موضوع، مقاله سرمایه گذاری در ارز دیجیتال را بخوانید. در آن مقاله به ریسک صرافی، کیف پول، سایتهای مشکوک، تتر، ترون، بیت کوین، اتریوم و مدیریت سرمایه در کریپتو پرداختهام.

کریپتو میتواند بخشی از سبد بلندمدت برخی افراد باشد، اما نباید بدون مدیریت ریسک، امنیت و شناخت بازار، ستون اصلی دارایی زندگی شود.

سرمایه گذاری بلند مدت در بانک و سپرده؛ امنتر یا کمبازدهتر؟

سرمایه گذاری بلند مدت در بانک یا سپرده سرمایه گذاری بلند مدت برای افراد محافظهکار جذاب است، چون ساده، قابل فهم و از نظر اسمی کمریسکتر به نظر میرسد. سپرده گذاری بلند مدت میتواند برای بخشی از دارایی که فرد نمیخواهد نوسان زیادی داشته باشد مناسب باشد.

اما مسئله اصلی، تورم است. اگر نرخ سود سپرده از تورم کمتر باشد، فرد از نظر عددی سود میگیرد، اما قدرت خرید واقعی او کاهش پیدا میکند. بنابراین حساب سرمایه گذاری بلند مدت در بانک ممکن است برای همه اهداف مناسب نباشد.

سپرده بانکی بیشتر برای این موارد قابل بررسی است:

- بخش نقدی یا کمریسک سبد

- افراد بسیار محافظهکار

- پولهایی که در زمان نزدیک به آنها نیاز داریم

- سرمایه اضطراری

اما برای ساخت ثروت بلندمدت، معمولاً فقط سپرده بانکی کافی نیست؛ مگر اینکه هدف فرد حفظ امنیت اسمی و نقدشوندگی باشد، نه رشد واقعی سرمایه.

سرمایه گذاری بلند مدت در کسبوکار یا پروژه

یکی از مسیرهای جدیتر و حرفهایتر، سرمایهگذاری در کسبوکار، پروژه یا شرکت خصوصی است. این مسیر میتواند بازده بالاتری داشته باشد، اما ریسک آن هم بیشتر است.

سرمایهگذاری در پروژه یا کسبوکار نیاز به بررسی دارد:

- مدل درآمدی

- تیم اجرایی

- قرارداد

- مدل مالی

- ریسک اجرا

- نقدشوندگی

- مسیر خروج

- حقوق سرمایهگذار

اگر به این مسیر علاقه دارید، مقاله سرمایه گذاری در پروژه و مقاله Due Diligence چیست؟ میتوانند به شما کمک کنند قبل از ورود، فرصت را دقیقتر بررسی کنید.

سرمایه گذاری بلند مدت در بازارهای جهانی

برای بعضی سرمایهگذاران، بخشی از مسیر بلندمدت میتواند در بازارهای جهانی باشد؛ مثل سهام خارجی، صندوقهای بینالمللی، ملک خارجی، پروژههای خصوصی، شرکتهای خارجی، AI یا سایتهای خارجی.

اما سرمایه گذاری بلند مدت در بازارهای جهانی پیچیدگی بیشتری دارد. ریسک ارز، مالیات، قوانین کشور مقصد، پلتفرم، تحریم، نقدشوندگی و مسیر خروج باید بررسی شود. برای شروع، مقاله سرمایه گذاری در بازارهای جهانی و مقاله سایت های سرمایه گذاری معتبر میتوانند مسیر را روشنتر کنند.

بهترین سرمایه گذاری بلند مدت برای فرزندان چیست؟

یکی از مهمترین و احساسیترین سؤالها این است: بهترین سرمایه گذاری بلند مدت برای فرزندان چیست؟ بسیاری از والدین میخواهند از حالا برای تحصیل، شروع زندگی، مهاجرت، کسبوکار یا آینده مالی فرزندشان برنامهریزی کنند.

اما پاسخ سادهای مثل «طلا بخرید» یا «حساب بانکی باز کنید» همیشه کافی نیست. بهترین مسیر به چند عامل بستگی دارد:

- سن فرزند

- زمان باقیمانده تا هدف

- توان پسانداز ماهانه والدین

- ریسکپذیری خانواده

- نیاز احتمالی به نقدشوندگی

- تورم و کاهش ارزش پول

- امکان خرید تدریجی دارایی

برای مثال، اگر فرزند ۲ ساله است، افق زمانی بلندتر است و میتوان سبدی متفاوت از خانوادهای ساخت که فرزندش ۱۵ ساله است و چند سال دیگر به سرمایه نیاز دارد.

یک مسیر منطقی میتواند ترکیبی باشد: بخشی نقدشونده، بخشی محافظ تورم مثل طلا، بخشی دارایی رشد محور، و در صورت مناسب بودن شرایط، بخشی سرمایهگذاری حرفهایتر. اما ترکیب دقیق باید بر اساس شرایط خانواده طراحی شود.

سرمایهگذاری برای فرزندان فقط خرید یک دارایی نیست؛ طراحی یک مسیر زمانی است که باید با سن فرزند، هدف آینده و توان مالی خانواده هماهنگ باشد.

چطور سبد سرمایه گذاری بلند مدت بسازیم؟

سبد سرمایه گذاری بلند مدت یعنی ترکیبی از داراییها که بر اساس هدف، زمان، ریسکپذیری و نیاز به نقدشوندگی انتخاب شدهاند. سبد خوب برای همه یکسان نیست، اما چند اصل عمومی دارد.

Investor.gov توضیح میدهد که Asset Allocation یعنی تقسیم سرمایه بین گروههای مختلف دارایی مثل سهام، اوراق و نقد؛ و Diversification یعنی پخش سرمایه درون و بین داراییها برای مدیریت ریسک. FINRA هم تأکید میکند که تخصیص دارایی و تنوع، ریسک را حذف نمیکند، اما میتواند به مدیریت آن کمک کند.

اصل اول: همه سرمایه را روی یک دارایی نگذارید

تمرکز کامل روی یک دارایی، ریسک را بالا میبرد. اگر همه پول در ارز دیجیتال باشد، افت بازار کریپتو میتواند فشار سنگین ایجاد کند. اگر همه پول در ملک باشد، نقدشوندگی پایین میآید. اگر همه پول در بانک باشد، ممکن است از تورم عقب بماند.

اصل دوم: نقدشوندگی را فراموش نکنید

حتی در بلندمدت هم ممکن است به بخشی از پول نیاز پیدا کنید. بنابراین بهتر است بخشی از سبد در داراییهای نقدشوندهتر باشد. دارایی بلندمدت نباید شما را در زمان اضطرار گرفتار کند.

اصل سوم: ریسک را با سن و هدف هماهنگ کنید

هرچه هدف نزدیکتر باشد، معمولاً باید ریسک کمتری پذیرفت. برای هدفی که ۲ سال دیگر است، نمیتوان همان ریسکی را گرفت که برای هدف ۱۵ ساله میگیریم.

اصل چهارم: سبد را دورهای بازبینی کنید

سرمایهگذاری بلندمدت به معنی رها کردن سبد نیست. شرایط بازار، درآمد، سن، هدف، نیاز مالی و ریسکپذیری تغییر میکند. بسیاری از منابع آموزشی سرمایهگذاری، از جمله Investor.gov، به مفهوم Rebalancing یا بازتنظیم سبد اشاره میکنند. یعنی هر چند وقت یکبار بررسی کنیم ترکیب داراییها هنوز با هدف ما هماهنگ هست یا نه.

اشتباهات رایج در سرمایه گذاری بلند مدت

در مسیر سرمایه گذاری بلند مدت، چند اشتباه زیاد تکرار میشود:

- شروع بدون هدف مشخص

- انتخاب دارایی فقط بر اساس حرف اطرافیان

- تمرکز همه سرمایه روی یک گزینه

- ورود با پول ضروری زندگی

- نداشتن سرمایه اضطراری

- اشتباه گرفتن بلندمدت با بیتوجهی کامل

- خرید دارایی بدون بررسی نقدشوندگی

- دنبال کردن سیگنال در بورس یا ارز دیجیتال

- نداشتن برنامه خروج

- بازبینی نکردن سبد در طول زمان

یکی از خطرناکترین اشتباهات این است که فرد فکر کند چون بلندمدت سرمایهگذاری میکند، نیازی به تحلیل ندارد. در حالی که انتخاب اشتباه دارایی، حتی در بلندمدت هم میتواند هزینهساز باشد.

نقش دکتر حامد مهدیزاده در مشاوره سرمایه گذاری بلند مدت

نقش من در مشاوره سرمایه گذاری بلند مدت سیگنال خرید، فروش، معرفی سهم، وعده سود یا فروش یک دارایی خاص نیست. من خودم را مشاور بررسی مسیر سرمایهگذاری و تحلیل فرصت میدانم.

یعنی اگر نمیدانید برای بلندمدت کجا سرمایه گذاری کنید، میتوانیم قبل از تصمیم، چند موضوع را بررسی کنیم:

- هدف اصلی شما از سرمایهگذاری چیست؟

- افق زمانی شما چند سال است؟

- چقدر ریسک میتوانید تحمل کنید؟

- چه مقدار سرمایه دارید و آیا پسانداز ماهانه دارید؟

- آیا به نقدشوندگی نیاز دارید؟

- چه داراییهایی برای شرایط شما قابل بررسیاند؟

- ترکیب سبد شما باید محافظهکارانه، متعادل یا رشد محور باشد؟

- آیا گزینههایی مثل طلا، بورس، ملک، ارز دیجیتال، سپرده، پروژه یا بازار جهانی برای شما مناسباند؟

- چه ریسکهایی قبل از ورود باید بررسی شوند؟

برای آشنایی بیشتر با تجربه و فعالیتهای من، میتوانید پروفایل لینکدین دکتر حامد مهدیزاده را ببینید.

چک لیست قبل از شروع سرمایه گذاری بلند مدت

قبل از شروع یا تغییر مسیر سرمایه گذاری بلند مدت، این چک لیست را مرور کنید:

- هدف من از سرمایهگذاری چیست؟

- افق زمانی من چند سال است؟

- چه مقدار سرمایه اولیه دارم؟

- آیا میتوانم ماهانه مبلغی اضافه کنم؟

- چه مقدار ریسک را واقعاً تحمل میکنم؟

- آیا سرمایه اضطراری جدا دارم؟

- آیا به نقدشوندگی نیاز دارم؟

- آیا همه سرمایه را روی یک دارایی گذاشتهام؟

- آیا ترکیب طلا، بانک، بورس، ملک، ارز دیجیتال یا پروژه برای من منطقی است؟

- آیا ریسک تورم را دیدهام؟

- آیا برنامه بازبینی سبد دارم؟

- آیا تصمیم من بر اساس تحلیل است یا هیجان و توصیه دیگران؟

اگر پاسخ چند مورد از این سؤالها روشن نیست، بهتر است قبل از ورود جدی، مسیر خود را بررسی کنید.

جمعبندی: سرمایه گذاری بلند مدت یعنی ساخت مسیر، نه انتخاب شانسی دارایی

سرمایه گذاری بلند مدت یکی از مهمترین مسیرهای ساخت ثروت پایدار است، اما فقط زمانی که درست طراحی شود. بلندمدت بودن به تنهایی کافی نیست. باید هدف، افق زمانی، ریسکپذیری، نقدشوندگی، تنوع دارایی، تورم، هزینهها و مسیر بازبینی مشخص باشد.

بهترین سرمایه گذاری بلند مدت برای همه یکسان نیست. برای یک نفر طلا میتواند بخشی از سبد باشد، برای فردی دیگر بورس، برای فردی دیگر ملک، برای شخصی ریسکپذیر بخشی از ارز دیجیتال، و برای سرمایهگذار حرفهایتر، پروژه یا بازارهای جهانی. مهم این است که ترکیب داراییها با شرایط واقعی شما هماهنگ باشد.

من، دکتر حامد مهدیزاده، در این مسیر سیگنال خرید و فروش نمیدهم و وعده سود نمیدهم. نقش من این است که به شما کمک کنم مسیر سرمایهگذاری بلندمدت خود را از زاویه هدف، ریسک، زمان، نقدشوندگی، داراییهای قابل بررسی و ترکیب سبد حرفهایتر ببینید.

برای ادامه مسیر میتوانید این صفحات را ببینید:

- مشاوره سرمایه گذاری

- سرمایه گذاری در ارز دیجیتال

- سرمایه گذاری در بازارهای جهانی

- بهترین روش سرمایهگذاری

- کجا سرمایه گذاری کنیم؟

- سرمایه گذاری چیست؟

- سرمایه گذاری در ملک با سرمایه کم

- سرمایه گذاری در پروژه

- سایت های سرمایه گذاری معتبر

سوالات متداول درباره سرمایه گذاری بلند مدت

سرمایه گذاری بلند مدت چیست؟

سرمایه گذاری بلند مدت یعنی اختصاص سرمایه به یک یا چند دارایی با افق زمانی چندساله، با هدف رشد سرمایه، حفظ ارزش پول، ساخت دارایی برای آینده یا ایجاد ثروت پایدار. این مسیر نیاز به هدف، مدیریت ریسک، تنوع دارایی و بازبینی دورهای دارد.

بهترین سرمایه گذاری بلند مدت کدام است؟

بهترین سرمایه گذاری بلند مدت برای همه یکسان نیست. انتخاب مناسب به سن، هدف، میزان سرمایه، ریسکپذیری، افق زمانی، درآمد، نیاز به نقدشوندگی و شرایط زندگی فرد بستگی دارد.

تفاوت سرمایه گذاری کوتاه مدت و بلند مدت چیست؟

سرمایهگذاری کوتاهمدت معمولاً برای اهداف نزدیکتر و نقدشوندگی بیشتر است، اما سرمایهگذاری بلندمدت برای اهداف چندساله مثل حفظ ارزش پول، ساخت ثروت، آینده فرزند یا بازنشستگی طراحی میشود.

سرمایه گذاری بلند مدت در طلا بهتر است یا بورس؟

طلا معمولاً برای حفظ ارزش و پوشش تورم استفاده میشود، اما جریان نقدی ایجاد نمیکند. بورس میتواند رشد بیشتری داشته باشد، اما نوسان و نیاز به تحلیل دارد. انتخاب بین آنها به هدف، ریسکپذیری و ترکیب سبد بستگی دارد.

سرمایه گذاری بلند مدت در ارز دیجیتال مناسب است؟

برای برخی افراد ریسکپذیر میتواند بخشی از سبد باشد، اما برای همه مناسب نیست. ارز دیجیتال نوسان شدید، ریسک صرافی، کیف پول، قانونگذاری و کلاهبرداری دارد و نباید بدون مدیریت سرمایه وارد آن شد.

بهترین ارز دیجیتال برای سرمایه گذاری بلند مدت چیست؟

پاسخ قطعی برای همه وجود ندارد. ارز دیجیتال مناسب برای بلندمدت باید کاربرد واقعی، نقدشوندگی، امنیت شبکه، جامعه فعال، توکنومیک قابل دفاع و ریسک قابل بررسی داشته باشد. این موضوع باید جداگانه تحلیل شود.

سرمایه گذاری بلند مدت در بورس برای چه کسانی مناسب است؟

برای افرادی که افق زمانی چندساله، تحمل نوسان و توان تحلیل یا استفاده از مشاوره دارند، میتواند قابل بررسی باشد. اما خرید سهم صرفاً بر اساس سیگنال، سرمایهگذاری بلندمدت حرفهای نیست.

بهترین سهام برای سرمایه گذاری بلند مدت چه ویژگیهایی دارد؟

سهام مناسب بلندمدت باید از نظر سودآوری، جریان نقدی، بدهی، مدیریت، صنعت، مزیت رقابتی، ارزشگذاری و ریسک بازار قابل بررسی باشد. هیچ سهمی فقط به دلیل شهرت، گزینه قطعی بلندمدت نیست.

سپرده سرمایه گذاری بلند مدت خوب است یا نه؟

سپرده سرمایه گذاری بلند مدت میتواند برای بخش کمریسک یا نقدی سبد مناسب باشد، اما اگر نرخ سود از تورم کمتر باشد، قدرت خرید واقعی پول کاهش پیدا میکند.

بهترین سرمایه گذاری بلند مدت برای فرزندان چیست؟

بهترین مسیر برای فرزندان به سن فرزند، زمان باقیمانده تا هدف، توان پسانداز والدین، ریسکپذیری خانواده و نیاز به نقدشوندگی بستگی دارد. معمولاً یک سبد ترکیبی منطقیتر از انتخاب یک دارایی واحد است.

چطور سبد سرمایه گذاری بلند مدت بسازیم؟

برای ساخت سبد سرمایه گذاری بلند مدت باید هدف، افق زمانی، ریسکپذیری، نقدشوندگی و داراییهای مناسب مشخص شود. سپس سرمایه بین چند دارایی مثل طلا، بورس، بانک، ملک، ارز دیجیتال یا پروژه پخش و دورهای بازبینی شود.