بسیاری از بنیانگذاران در این مرحله دچار اشتباه میشوند. آنها فقط به عدد سرمایه یا ارزشگذاری توجه میکنند، اما بندهای مهمتری مثل Liquidation Preference، Anti-Dilution، حق رأی، کرسی هیئتمدیره، شروط وتو، Vesting سهام بنیانگذاران، Option Pool و حقوق کنترلی سرمایهگذار را جدی نمیگیرند. در حالی که همین بندها میتوانند اثر واقعی معامله را تعیین کنند.

به زبان ساده، ممکن است یک Term Sheet در ظاهر جذاب باشد، اما در عمل کنترل کسبوکار، سهم اقتصادی بنیانگذاران یا آزادی تصمیمگیری آنها را محدود کند. به همین دلیل، قبل از پذیرش هر ترم شیت، باید مفاهیم اصلی آن را دقیق بشناسید و بدانید هر بند چه اثری روی آینده شرکت دارد.

اگر هنوز در مرحله آمادهسازی برای مذاکره با سرمایهگذار هستید، بهتر است قبل از ورود به بحث Term Sheet، وضعیت آمادگی جذب سرمایه، Pitch Deck، مدل مالی و دیتا روم سرمایهگذاری خود را بررسی کنید.

Term Sheet چیست؟

Term Sheet یا ترم شیت سندی مقدماتی است که شرایط اصلی یک معامله سرمایهگذاری را مشخص میکند. این سند معمولا قبل از قرارداد نهایی سرمایهگذاری تهیه میشود و در آن طرفین روی اصول کلی معامله توافق میکنند.

در جذب سرمایه استارتاپی، ترم شیت معمولا مشخص میکند سرمایهگذار چه مبلغی وارد شرکت میکند، ارزشگذاری شرکت چقدر در نظر گرفته میشود، در ازای سرمایه چه میزان سهام یا حقوق دریافت میکند، چه حقوق کنترلی خواهد داشت و چه شروطی برای تکمیل معامله لازم است.

هدف Term Sheet این نیست که همه جزئیات حقوقی قرارداد نهایی را کامل پوشش دهد. هدف اصلی آن این است که قبل از صرف زمان و هزینه برای تنظیم قراردادهای کامل، طرفین درباره شروط کلیدی سرمایهگذاری به یک درک مشترک برسند.

به عبارت سادهتر، Term Sheet نقشه اولیه معامله است. اگر طرفین روی این نقشه به توافق برسند، سپس قراردادهای حقوقی کاملتر مثل قرارداد سرمایهگذاری، قرارداد سهامداران، توافقنامههای الحاقی و سایر اسناد لازم تهیه میشود.

چرا Term Sheet در جذب سرمایه اهمیت دارد؟

اهمیت Term Sheet در این است که بسیاری از اثرات واقعی معامله، قبل از قرارداد نهایی و در همین سند مقدماتی مشخص میشود. اگر بنیانگذار بدون شناخت کافی ترم شیت را بپذیرد، ممکن است بعدا متوجه شود شروطی را قبول کرده که روی کنترل شرکت، سهم اقتصادی، تصمیمگیریهای آینده یا جذب سرمایه بعدی اثر منفی دارد.

۱. Term Sheet چارچوب معامله را روشن میکند

ترم شیت مشخص میکند سرمایهگذار چه چیزی پیشنهاد داده و در مقابل چه چیزی میخواهد. بدون Term Sheet، مذاکره ممکن است شفاهی، پراکنده و مبهم بماند. اما وقتی شروط اصلی روی کاغذ میآید، طرفین میتوانند دقیقتر مذاکره کنند.

۲. از سوءتفاهم بین بنیانگذار و سرمایهگذار جلوگیری میکند

گاهی بنیانگذار تصور میکند فقط درباره مبلغ سرمایه و درصد سهام توافق شده، اما سرمایهگذار شروط دیگری هم در ذهن دارد؛ مثل حق وتو، اولویت در بازگشت سرمایه، کرسی هیئتمدیره یا حق مشارکت در راندهای بعدی. Term Sheet این موارد را شفاف میکند.

۳. روی کنترل آینده شرکت اثر میگذارد

برخی بندهای Term Sheet فقط مالی نیستند؛ بلکه روی تصمیمگیری و کنترل شرکت اثر دارند. مثلا سرمایهگذار ممکن است برای فروش شرکت، جذب بدهی، استخدام مدیرعامل، تغییر مدل کسبوکار یا صدور سهام جدید حق تأیید یا حق وتو بخواهد.

۴. روی سهم واقعی بنیانگذاران اثر میگذارد

عدد ارزشگذاری به تنهایی کافی نیست. بندهایی مثل Liquidation Preference، Anti-Dilution، Option Pool و ساختار سهام ممتاز میتوانند باعث شوند سهم اقتصادی واقعی بنیانگذاران در خروج، فروش شرکت یا راندهای بعدی کمتر از چیزی باشد که در نگاه اول تصور میکنند.

Term Sheet چه زمانی ارائه میشود؟

Term Sheet معمولا زمانی ارائه میشود که سرمایهگذار بعد از بررسی اولیه به کسبوکار علاقهمند شده و میخواهد وارد مذاکره رسمیتر شود. این مرحله معمولا بعد از بررسی Pitch Deck، جلسه معرفی، بررسی بیزینس پلن، مشاهده بخشی از دیتا روم و گاهی بعد از Due Diligence اولیه اتفاق میافتد.

مسیر معمول جذب سرمایه میتواند به این شکل باشد:

- ارسال معرفی اولیه یا One Pager

- ارسال Pitch Deck

- برگزاری جلسه معرفی با سرمایهگذار

- ارسال بیزینس پلن، مدل مالی یا اطلاعات تکمیلی

- دسترسی کنترلشده به دیتا روم

- شروع بررسی اولیه یا Due Diligence

- ارائه Term Sheet توسط سرمایهگذار یا مذاکره روی شروط اولیه

- تکمیل Due Diligence نهایی

- تنظیم و امضای قراردادهای نهایی سرمایهگذاری

البته در برخی معاملات، سرمایهگذار ابتدا یک Term Sheet غیررسمی یا Indicative Offer ارائه میدهد و سپس بعد از Due Diligence، شروط را اصلاح میکند. بنابراین بنیانگذار باید بداند Term Sheet همیشه پایان مذاکره نیست؛ گاهی شروع مذاکره جدی است.

آیا Term Sheet الزامآور است؟

در بسیاری از معاملات سرمایهگذاری، Term Sheet بهطور کامل الزامآور نیست و بیشتر بهعنوان سندی برای توافق اولیه روی شروط کلیدی استفاده میشود. اما این به معنای بیاهمیت بودن آن نیست. برخی بندهای ترم شیت میتوانند الزامآور باشند؛ حتی اگر کل معامله هنوز نهایی نشده باشد.

معمولا بندهایی مثل محرمانگی، انحصار مذاکره، هزینهها، قانون حاکم یا برخی تعهدات رفتاری ممکن است الزامآور باشند. به همین دلیل، Term Sheet نباید بدون بررسی دقیق امضا شود.

نکته مهم این است که الزامآور بودن یا نبودن Term Sheet به متن دقیق سند، قانون حاکم، کشور، ساختار معامله و توافق طرفین بستگی دارد. بنابراین این مقاله جایگزین مشاوره حقوقی نیست و قبل از امضای هر سند سرمایهگذاری، بررسی حقوقی تخصصی ضروری است.

تفاوت Term Sheet با قرارداد نهایی سرمایهگذاری چیست؟

Term Sheet سندی کوتاهتر و مقدماتیتر است، اما قرارداد نهایی سرمایهگذاری سندی کامل، حقوقی، جزئی و الزامآورتر است. Term Sheet شروط اصلی را مشخص میکند، اما قرارداد نهایی جزئیات اجرایی، تعهدات، ضمانتها، مسئولیتها، زمانبندی، مکانیزم انتقال سهام و سایر موارد حقوقی را دقیقتر توضیح میدهد.

| مورد مقایسه | Term Sheet | قرارداد نهایی سرمایهگذاری |

|---|---|---|

| هدف | توافق اولیه روی شروط کلیدی | ثبت کامل و حقوقی تعهدات طرفین |

| جزئیات | خلاصه و چارچوبی | کامل، دقیق و تفصیلی |

| زمان استفاده | قبل از قرارداد نهایی | در مرحله نهایی معامله |

| اثر حقوقی | ممکن است بخشی الزامآور و بخشی غیرالزامآور باشد | معمولا الزامآور و اجرایی است |

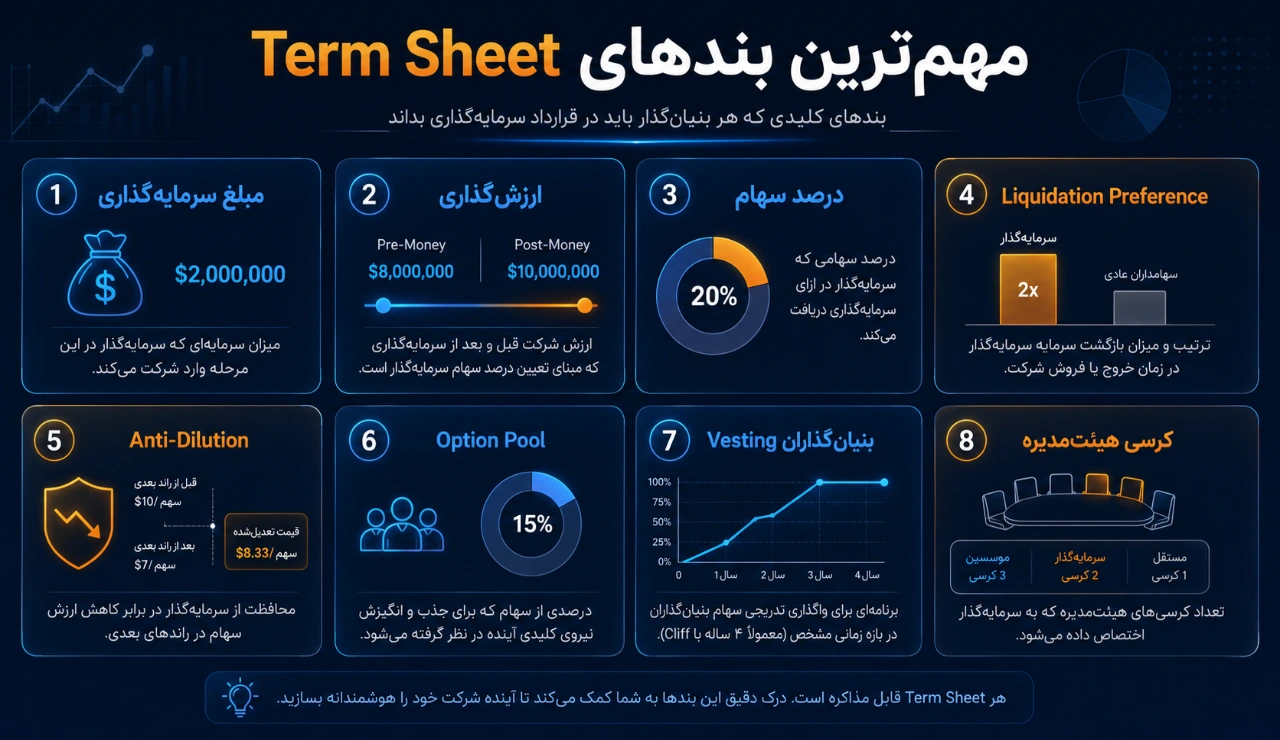

مهمترین بندهای Term Sheet

Term Sheet میتواند بسته به نوع سرمایهگذار، کشور، مرحله کسبوکار و ساختار معامله متفاوت باشد. با این حال، چند بند تقریبا در بیشتر ترم شیتهای سرمایهگذاری دیده میشود. بنیانگذاران باید این بندها را خوب بشناسند، چون اثر واقعی معامله معمولا در همین جزئیات پنهان است.

۱. مبلغ سرمایهگذاری

این بند مشخص میکند سرمایهگذار چه مبلغی وارد شرکت میکند. مبلغ سرمایهگذاری باید با نیاز واقعی کسبوکار، برنامه رشد، Runway، استخدامها، توسعه محصول، فروش، بازاریابی و نقاط عطف بعدی هماهنگ باشد.

اشتباه رایج این است که بنیانگذار فقط عدد بزرگتر را بهتر میداند. اما سرمایه زیاد با شروط سنگین میتواند در آینده هزینهساز شود. از طرف دیگر، سرمایه کم هم ممکن است کسبوکار را قبل از رسیدن به Milestone بعدی دوباره نیازمند جذب سرمایه کند.

۲. ارزشگذاری شرکت

ارزشگذاری یکی از حساسترین بخشهای Term Sheet است. سرمایهگذار و بنیانگذار باید روی ارزش شرکت قبل و بعد از سرمایهگذاری توافق کنند. این بخش معمولا با دو مفهوم مهم بیان میشود: Pre-Money Valuation و Post-Money Valuation.

- Pre-Money Valuation: ارزش شرکت قبل از ورود سرمایه جدید

- Post-Money Valuation: ارزش شرکت بعد از ورود سرمایه جدید

فرمول ساده آن این است:

Post-Money Valuation = Pre-Money Valuation + Investment Amount

برای مثال، اگر ارزش شرکت قبل از سرمایهگذاری ۴ میلیون یورو باشد و سرمایهگذار ۱ میلیون یورو وارد کند، ارزش بعد از سرمایهگذاری ۵ میلیون یورو میشود. در این حالت، سرمایهگذار در ظاهر مالک ۲۰ درصد شرکت خواهد شد.

اما توجه کنید که درصد نهایی همیشه فقط با همین فرمول ساده تعیین نمیشود. وجود Option Pool، سهام ممتاز، شروط ضد رقیقشدن یا ساختارهای خاص سرمایهگذاری میتواند اثر واقعی معامله را تغییر دهد.

۳. درصد سهام سرمایهگذار

این بند مشخص میکند سرمایهگذار در ازای سرمایه واردشده، چه میزان مالکیت در شرکت دریافت میکند. درصد سهام باید با ارزشگذاری، مبلغ سرمایه، مرحله رشد، ریسک سرمایهگذاری و نیازهای آینده کسبوکار هماهنگ باشد.

بنیانگذار باید فقط به درصد سهام فعلی نگاه نکند؛ باید اثر این معامله را روی راندهای بعدی سرمایهگذاری هم بسنجد. اگر در راندهای اولیه بیش از حد سهام واگذار شود، در آینده فضای کافی برای جذب سرمایه بعدی، ایجاد Option Pool یا حفظ انگیزه بنیانگذاران کاهش پیدا میکند.

۴. نوع ابزار سرمایهگذاری یا نوع سهام

در Term Sheet باید مشخص شود سرمایهگذاری از چه طریقی انجام میشود. این موضوع میتواند بسته به کشور، ساختار حقوقی و مرحله کسبوکار متفاوت باشد.

نمونه ابزارهای رایج:

- سهام عادی

- سهام ممتاز

- وام قابل تبدیل به سهام

- SAFE یا ابزارهای مشابه

- سرمایهگذاری مستقیم در ازای سهام

برای بنیانگذار مهم است بداند سرمایهگذار دقیقا چه نوع حقی دریافت میکند. سهام ممتاز معمولا حقوق بیشتری نسبت به سهام عادی دارد؛ مثل اولویت در بازگشت سرمایه، حقوق کنترلی یا محافظت در برابر رقیقشدن.

۵. Liquidation Preference یا اولویت بازگشت سرمایه

Liquidation Preference یکی از مهمترین بندهای Term Sheet است. این بند مشخص میکند اگر شرکت فروخته شود، منحل شود یا یک رویداد نقدشوندگی اتفاق بیفتد، سرمایهگذار قبل از بنیانگذاران و سهامداران عادی چه مبلغی دریافت میکند.

سادهترین حالت، Liquidation Preference برابر با 1x است. یعنی سرمایهگذار ابتدا به اندازه اصل سرمایه خود از محل فروش یا خروج دریافت میکند و سپس باقیمانده بین سهامداران تقسیم میشود.

مثال ساده:

- سرمایهگذار ۱ میلیون یورو سرمایهگذاری کرده است.

- Liquidation Preference برابر با 1x است.

- شرکت با مبلغ ۳ میلیون یورو فروخته میشود.

- سرمایهگذار ابتدا ۱ میلیون یورو دریافت میکند.

- باقی مبلغ طبق ساختار سهامداری تقسیم میشود.

این بند میتواند اثر بسیار زیادی روی سهم واقعی بنیانگذاران در زمان فروش شرکت داشته باشد. مخصوصا اگر Liquidation Preference بالاتر از 1x باشد یا از نوع Participating باشد، باید با دقت بیشتری بررسی شود.

۶. Participating Preferred چیست؟

در بعضی Term Sheetها، سهام ممتاز سرمایهگذار از نوع Participating Preferred است. یعنی سرمایهگذار ابتدا Liquidation Preference خود را دریافت میکند و سپس دوباره در باقیمانده مبلغ فروش هم به نسبت سهام خود مشارکت میکند.

این ساختار برای سرمایهگذار بسیار محافظتی است، اما میتواند سهم اقتصادی بنیانگذاران را در خروجهای متوسط کاهش دهد. به همین دلیل، بنیانگذاران باید بدانند سهام ممتاز سرمایهگذار از نوع Non-Participating است یا Participating.

۷. Anti-Dilution یا محافظت در برابر رقیقشدن سهام

Anti-Dilution بندی است که از سرمایهگذار در برابر کاهش ارزش سرمایهگذاری در راندهای بعدی محافظت میکند. اگر شرکت در آینده با ارزشگذاری پایینتر سرمایه جذب کند، این بند میتواند باعث شود سهم یا قیمت تبدیل سرمایهگذار قبلی تعدیل شود.

دو نوع رایج Anti-Dilution عبارتاند از:

- Full Ratchet: بسیار محافظتی برای سرمایهگذار و معمولا سختتر برای بنیانگذاران

- Weighted Average: متعادلتر و رایجتر در بسیاری از مذاکرات

Full Ratchet میتواند در راندهای بعدی فشار زیادی به بنیانگذاران و سهامداران عادی وارد کند. Weighted Average معمولا اثر تعدیل را با در نظر گرفتن مقدار و قیمت سهام جدید محاسبه میکند و نسبت به Full Ratchet متعادلتر است.

۸. Option Pool یا سهام تشویقی کارکنان

Option Pool بخشی از سهام شرکت است که برای جذب، نگهداشت و تشویق کارکنان کلیدی، مدیران یا مشاوران آینده کنار گذاشته میشود. سرمایهگذاران معمولا میخواهند قبل یا همزمان با سرمایهگذاری، Option Pool مشخصی ایجاد شود.

نکته مهم این است که باید مشخص شود Option Pool از سهام قبل از سرمایهگذاری کم میشود یا بعد از سرمایهگذاری. اگر Option Pool در Pre-Money محاسبه شود، معمولا اثر رقیقشدن آن بیشتر روی بنیانگذاران میافتد.

۹. Vesting سهام بنیانگذاران

Vesting یعنی سهام بنیانگذاران به مرور زمان یا براساس تعهد اجرایی قطعی شود. سرمایهگذار ممکن است بخواهد سهام بنیانگذاران مشمول Vesting باشد تا مطمئن شود اعضای کلیدی تیم بعد از جذب سرمایه شرکت را ترک نمیکنند.

برای مثال، ممکن است سهام بنیانگذاران طی ۴ سال Vest شود و یک دوره Cliff یکساله داشته باشد. یعنی اگر بنیانگذار خیلی زود شرکت را ترک کند، تمام سهام خود را حفظ نکند.

این بند میتواند منطقی باشد، اما باید منصفانه تنظیم شود. اگر بنیانگذار سالها روی کسبوکار کار کرده، نباید با همان شرایط یک عضو تازهوارد با او برخورد شود.

۱۰. Board Seat یا کرسی هیئتمدیره

سرمایهگذار ممکن است در ازای سرمایهگذاری، کرسی هیئتمدیره یا حق حضور در جلسات هیئتمدیره بخواهد. این بند روی حاکمیت شرکتی و تصمیمگیریهای مهم اثر دارد.

بنیانگذاران باید بررسی کنند که ترکیب هیئتمدیره بعد از سرمایهگذاری چگونه خواهد بود. آیا کنترل همچنان در اختیار بنیانگذاران است؟ آیا سرمایهگذار حق رأی مستقیم دارد یا فقط Observer Seat دریافت میکند؟ آیا تصمیمات مهم نیاز به تأیید او دارد؟

۱۱. Protective Provisions یا شروط حمایتی سرمایهگذار

Protective Provisions بندهایی هستند که برای برخی تصمیمات مهم، تأیید سرمایهگذار را لازم میکنند. این بندها برای محافظت از سرمایهگذار طراحی میشوند، اما اگر بیش از حد گسترده باشند، میتوانند آزادی عمل بنیانگذاران را محدود کنند.

مواردی که ممکن است نیاز به تأیید سرمایهگذار داشته باشند:

- صدور سهام جدید

- فروش شرکت یا داراییهای اصلی

- جذب بدهی سنگین

- تغییر اساسنامه

- تغییر مدل کسبوکار اصلی

- استخدام یا برکناری مدیرعامل

- توزیع سود

- ورود به معاملات بزرگ یا غیرعادی

وجود برخی شروط حمایتی طبیعی است، اما بنیانگذار باید مراقب باشد که این شروط به حق دخالت روزمره در مدیریت تبدیل نشوند.

۱۲. حق وتو سرمایهگذار

حق وتو یعنی سرمایهگذار بتواند جلوی برخی تصمیمات را بگیرد، حتی اگر بنیانگذاران یا سایر سهامداران با آن تصمیم موافق باشند. این حق معمولا برای تصمیمات بسیار مهم تعریف میشود.

مشکل زمانی ایجاد میشود که دامنه حق وتو بیش از حد وسیع باشد. اگر سرمایهگذار برای هر تصمیم عملیاتی یا مدیریتی حق وتو داشته باشد، شرکت در عمل کند، وابسته و دشوار برای مدیریت میشود.

۱۳. Pro Rata Rights یا حق مشارکت در راندهای بعدی

Pro Rata Right به سرمایهگذار اجازه میدهد در راندهای بعدی سرمایهگذاری هم متناسب با سهم خود مشارکت کند تا درصد مالکیتش کاهش پیدا نکند. این بند برای سرمایهگذار جذاب است و در بسیاری از ترم شیتها دیده میشود.

از نگاه بنیانگذار، این بند همیشه منفی نیست؛ چون میتواند نشان دهد سرمایهگذار قصد حمایت بلندمدت دارد. اما باید بررسی شود که این حق چقدر گسترده است و آیا برای جذب سرمایهگذاران جدید در آینده محدودیت ایجاد میکند یا نه.

۱۴. Drag-Along Right یا حق همراهسازی در فروش

Drag-Along Right بندی است که در شرایط خاص، سهامداران اقلیت را مجبور میکند در فروش شرکت همراه شوند؛ اگر اکثریت مشخصی از سهامداران با فروش موافق باشند.

این بند برای جلوگیری از قفل شدن معامله فروش شرکت استفاده میشود. اما باید دقیق مشخص شود چه درصدی از سهامداران، چه گروهی از سهامداران و تحت چه شرایطی میتوانند این حق را فعال کنند.

۱۵. Tag-Along Right یا حق همراهی در فروش سهام

Tag-Along Right به سهامداران اقلیت اجازه میدهد اگر سهامدار عمده قصد فروش سهام خود را داشت، آنها هم بتوانند با همان شرایط سهام خود را بفروشند. این بند بیشتر برای محافظت از سهامداران اقلیت استفاده میشود.

۱۶. Information Rights یا حق دسترسی به اطلاعات

سرمایهگذار معمولا میخواهد بعد از سرمایهگذاری به گزارشهای مالی، عملیاتی و مدیریتی شرکت دسترسی داشته باشد. این حق میتواند شامل گزارشهای ماهانه، فصلی، سالانه، بودجه، KPIها یا گزارش هیئتمدیره باشد.

این بند منطقی است، اما باید متناسب با مرحله کسبوکار باشد. یک استارتاپ کوچک نباید زیر بار گزارشدهی بیش از حد سنگین برود که زمان تیم اجرایی را از رشد و فروش بگیرد.

۱۷. Right of First Refusal یا حق تقدم در خرید سهام

این بند به شرکت یا سرمایهگذاران فعلی حق میدهد اگر یکی از سهامداران قصد فروش سهام خود را داشت، قبل از فروش به شخص ثالث، آن سهام را با همان شرایط خریداری کنند.

هدف این بند کنترل ورود افراد جدید به ترکیب سهامداری است. برای بنیانگذاران مهم است بدانند این حق چگونه، در چه بازه زمانی و برای چه افرادی اعمال میشود.

۱۸. No-Shop یا انحصار مذاکره

No-Shop بندی است که بنیانگذار را برای مدت مشخصی از مذاکره با سرمایهگذاران دیگر منع میکند. سرمایهگذار این بند را میخواهد تا در زمان بررسی و تنظیم قرارداد، مطمئن باشد شرکت همزمان با گزینههای دیگر مذاکره نمیکند.

این بند میتواند منطقی باشد، اما مدت آن باید محدود و معقول باشد. اگر No-Shop طولانی باشد و معامله در نهایت بسته نشود، ممکن است فرصتهای دیگر جذب سرمایه از دست برود.

۱۹. Conditions to Closing یا شروط نهایی شدن سرمایهگذاری

این بند مشخص میکند چه اتفاقاتی باید رخ دهد تا سرمایهگذاری نهایی شود. مثلا تکمیل Due Diligence، امضای قراردادهای نهایی، اصلاح ساختار حقوقی، آمادهسازی مدارک، تصویب هیئتمدیره یا رفع برخی ریسکها.

بنیانگذار باید این شروط را جدی بگیرد؛ چون حتی اگر Term Sheet امضا شود، تا زمانی که Conditions to Closing انجام نشود، سرمایهگذاری نهایی نشده است.

۲۰. Confidentiality یا محرمانگی

در فرآیند مذاکره، اطلاعات حساس زیادی بین طرفین رد و بدل میشود. بند محرمانگی مشخص میکند طرفین چگونه باید با اطلاعات مالی، فنی، تجاری، حقوقی و استراتژیک برخورد کنند.

این بند معمولا از بخشهای الزامآور Term Sheet است و باید با دقت بررسی شود، مخصوصا اگر قرار است دسترسی به دیتا روم، قراردادها، مدل مالی یا اطلاعات مشتریان داده شود.

ارتباط Term Sheet با ارزشگذاری استارتاپ

ارزشگذاری یکی از اصلیترین محورهای Term Sheet است، اما نباید فقط به عدد ارزشگذاری توجه کرد. گاهی یک ارزشگذاری بالاتر با شروط سنگینتر، از یک ارزشگذاری پایینتر با شروط منصفانهتر بدتر است.

برای مثال، سرمایهگذاری که ارزش بالاتری پیشنهاد میدهد اما Liquidation Preference سنگین، Anti-Dilution سخت، حق وتوی گسترده و Option Pool قبل از سرمایهگذاری میخواهد، ممکن است در عمل معاملهای کمتر جذاب ایجاد کند.

بنابراین هنگام بررسی Term Sheet باید همزمان به دو چیز نگاه کنید:

- ارزش اقتصادی معامله: مبلغ سرمایه، ارزشگذاری، درصد سهام، اثر رقیقشدن

- ارزش کنترلی معامله: حق رأی، حق وتو، هیئتمدیره، شروط حمایتی و محدودیتهای مدیریتی

ارتباط Term Sheet با Due Diligence و دیتا روم

Term Sheet معمولا بر اساس اطلاعاتی تنظیم میشود که سرمایهگذار از Pitch Deck، جلسات، بیزینس پلن، مدل مالی و دیتا روم دریافت کرده است. اگر اطلاعات شما ناقص یا متناقض باشد، سرمایهگذار یا Term Sheet ارائه نمیدهد یا شروط محافظتی سختتری پیشنهاد میکند.

به همین دلیل، آمادهسازی دیتا روم سرمایهگذاری و نظم مدارک قبل از مذاکره Term Sheet اهمیت زیادی دارد. سرمایهگذار هرچه ابهام و ریسک بیشتری ببیند، معمولا شروط سنگینتری مطالبه میکند.

همچنین اگر در فرآیند Due Diligence ریسکهای جدید کشف شود، ممکن است سرمایهگذار بخواهد Term Sheet را اصلاح کند، ارزشگذاری را کاهش دهد یا بندهای محافظتی بیشتری اضافه کند.

اشتباهات رایج بنیانگذاران در بررسی Term Sheet

بسیاری از بنیانگذاران به دلیل هیجان دریافت پیشنهاد سرمایهگذاری، Term Sheet را سریع و بدون تحلیل کافی میپذیرند. این یکی از خطرناکترین اشتباهات در جذب سرمایه است.

۱. تمرکز فقط روی ارزشگذاری

ارزشگذاری مهم است، اما همه چیز نیست. ممکن است یک Term Sheet با ارزشگذاری بالاتر، به دلیل بندهای کنترلی و اقتصادی سخت، در عمل بدتر از پیشنهاد دیگری با ارزشگذاری پایینتر باشد.

۲. بیتوجهی به Liquidation Preference

بعضی بنیانگذاران فقط درصد سهام را بررسی میکنند و نمیدانند اولویت بازگشت سرمایه در زمان فروش شرکت چه اثری روی سهم نهایی آنها دارد.

۳. نفهمیدن اثر رقیقشدن سهام

جذب سرمایه یعنی ورود سهامدار جدید و معمولا کاهش درصد مالکیت بنیانگذاران. اما میزان و اثر این کاهش به ارزشگذاری، Option Pool، Anti-Dilution و راندهای آینده بستگی دارد.

۴. پذیرش حق وتوی بسیار گسترده

اگر سرمایهگذار برای تصمیمات روزمره یا عملیاتی حق وتو داشته باشد، مدیریت شرکت دشوار میشود. حق وتو باید فقط برای تصمیمات مهم و استراتژیک تعریف شود.

۵. پذیرش No-Shop طولانی

انحصار مذاکره طولانی میتواند فرصتهای دیگر جذب سرمایه را از بین ببرد. مدت No-Shop باید محدود، مشخص و منطقی باشد.

۶. امضای Term Sheet بدون بررسی حقوقی

حتی اگر Term Sheet در ظاهر غیرالزامآور باشد، ممکن است برخی بندهای آن الزامآور باشند یا در مذاکره قرارداد نهایی اثر جدی داشته باشند. بنابراین بررسی حقوقی قبل از امضا ضروری است.

قبل از امضای Term Sheet چه چیزهایی را بررسی کنیم؟

قبل از پذیرش یا امضای ترم شیت، این سوالات را دقیق بررسی کنید:

- ارزشگذاری Pre-Money و Post-Money دقیقا چقدر است؟

- سرمایهگذار در ازای سرمایه چه درصدی از شرکت را دریافت میکند؟

- Option Pool قبل از سرمایهگذاری محاسبه میشود یا بعد از آن؟

- Liquidation Preference چند برابر است؟ 1x، 2x یا بیشتر؟

- سهام سرمایهگذار Participating است یا Non-Participating؟

- Anti-Dilution از نوع Full Ratchet است یا Weighted Average؟

- سرمایهگذار چه حقوق کنترلی یا حق وتویی میخواهد؟

- ترکیب هیئتمدیره بعد از سرمایهگذاری چگونه خواهد بود؟

- آیا سهام بنیانگذاران مشمول Vesting جدید میشود؟

- No-Shop چه مدت اعتبار دارد؟

- کدام بندها الزامآور هستند؟

- چه شروطی برای نهایی شدن سرمایهگذاری وجود دارد؟

- آیا این Term Sheet روی جذب سرمایه بعدی اثر منفی میگذارد؟

چک لیست سریع بررسی Term Sheet

اگر یک Term Sheet دریافت کردهاید، قبل از پاسخ نهایی این چک لیست را مرور کنید:

- مبلغ سرمایهگذاری با نیاز واقعی کسبوکار هماهنگ است.

- ارزشگذاری و درصد سهام بهدرستی محاسبه شدهاند.

- اثر Option Pool روی سهام بنیانگذاران مشخص است.

- Liquidation Preference قابل قبول و قابل فهم است.

- نوع Anti-Dilution مشخص و منصفانه است.

- حقوق کنترلی سرمایهگذار بیش از حد گسترده نیست.

- ترکیب هیئتمدیره باعث از دست رفتن کامل کنترل بنیانگذاران نمیشود.

- مدت No-Shop منطقی است.

- بندهای الزامآور و غیرالزامآور تفکیک شدهاند.

- شروط نهایی شدن معامله قابل انجام هستند.

- ترم شیت توسط مشاور حقوقی یا فرد باتجربه بررسی شده است.

چگونه درباره Term Sheet مذاکره کنیم؟

مذاکره روی Term Sheet نباید احساسی، عجولانه یا صرفا بر اساس مبلغ سرمایه باشد. بنیانگذار باید بداند کدام بندها برای او حیاتی هستند، کدام بندها قابل مذاکرهاند و کدام بندها میتوانند در آینده خطرساز شوند.

۱. اولویتهای خود را مشخص کنید

قبل از مذاکره بدانید چه چیزی برای شما مهمتر است: ارزشگذاری، میزان کنترل، سرعت جذب سرمایه، اعتبار سرمایهگذار، دسترسی به شبکه او، یا شروط اقتصادی خروج.

۲. فقط روی عدد سرمایه تمرکز نکنید

Term Sheet خوب فقط سرمایه بیشتر نیست. باید ببینید سرمایهگذار چه شروطی دارد و این شروط چه اثری روی آینده شرکت میگذارد.

۳. بندهای سنگین را با منطق جایگزین کنید

اگر سرمایهگذار بند سنگینی مثل حق وتوی گسترده، Full Ratchet یا Liquidation Preference بالا پیشنهاد میدهد، به جای رد احساسی، یک پیشنهاد متعادلتر ارائه کنید.

۴. از مشاور باتجربه کمک بگیرید

Term Sheet فقط سند حقوقی نیست؛ سند تجاری، مالی و استراتژیک هم هست. بنابراین بهتر است علاوه بر وکیل، فردی که تجربه جذب سرمایه، ارزشگذاری، مذاکره و ساختار معامله را میشناسد، آن را بررسی کند.

ارتباط Term Sheet با آمادگی جذب سرمایه

کسبوکاری که از نظر مدارک، عددها، مدل مالی، بیزینس پلن، دیتا روم و پاسخهای سرمایهگذار آماده نیست، معمولا در مذاکره Term Sheet هم ضعیفتر عمل میکند. هرچه ابهام بیشتر باشد، قدرت مذاکره بنیانگذار کمتر میشود.

برای مثال، اگر مدل مالی قابل دفاع ندارید، مذاکره روی ارزشگذاری دشوار میشود. اگر دیتا روم ناقص است، سرمایهگذار ممکن است شروط محافظتی بیشتری بخواهد. اگر برنامه مصرف سرمایه روشن نیست، سرمایهگذار نمیداند پولش دقیقا چه خروجیای ایجاد میکند.

به همین دلیل، قبل از ورود به مذاکره ترم شیت، بهتر است وضعیت کسبوکار از مسیر مشاوره آمادگی جذب سرمایه بررسی شود.

آیا قبل از معرفی به سرمایهگذار باید درباره Term Sheet فکر کنیم؟

بله. حتی اگر هنوز Term Sheet دریافت نکردهاید، باید بدانید چه شروطی برای شما قابل قبول است و چه شروطی خط قرمز محسوب میشود. بنیانگذاری که قبل از مذاکره هیچ تصویری از ارزشگذاری، درصد سهام، شروط کنترلی و ساختار سرمایه ندارد، در برابر سرمایهگذار حرفهای آسیبپذیرتر است.

اگر هدف شما معرفی حرفهای به سرمایهگذار یا شریک مالی است، خدمات معرف استراتژیک کسبوکار و رابط سرمایه زمانی مؤثرتر است که قبل از معرفی، Pitch Deck، دیتا روم، مدل مالی و چارچوب پیشنهادی سرمایهگذاری آماده شده باشند.

جمعبندی: Term Sheet فقط یک پیشنهاد سرمایهگذاری نیست

Term Sheet یا ترم شیت سندی است که شروط اصلی سرمایهگذاری را مشخص میکند. این سند ممکن است کوتاه به نظر برسد، اما اثر آن روی آینده شرکت، کنترل بنیانگذاران، سهم اقتصادی، جذب سرمایه بعدی و مسیر خروج بسیار جدی است.

بنیانگذاران نباید فقط به مبلغ سرمایه و ارزشگذاری نگاه کنند. بندهایی مثل Liquidation Preference، Anti-Dilution، Option Pool، Vesting، حق وتو، Board Seat، Pro Rata Rights و No-Shop میتوانند اثر واقعی معامله را تغییر دهند.

یک Term Sheet خوب باید هم برای سرمایهگذار امنیت منطقی ایجاد کند و هم برای بنیانگذاران امکان رشد، تصمیمگیری و جذب سرمایه آینده را حفظ کند. بهترین رویکرد این است که قبل از امضای هر ترم شیت، سند را از نظر مالی، حقوقی، کنترلی و استراتژیک بررسی کنید.

قبل از مذاکره یا امضای Term Sheet آماده شوید

اگر قصد دارید وارد مذاکره جدی با سرمایهگذار شوید یا Term Sheet دریافت کردهاید، قبل از تصمیمگیری فقط به مبلغ سرمایه و ارزشگذاری نگاه نکنید. باید اثر بندهای اقتصادی، کنترلی، حقوقی و استراتژیک را روی آینده کسبوکار بررسی کنید.

برای بررسی آمادگی جذب سرمایه، اصلاح ساختار مدارک، آمادهسازی دیتا روم و تقویت موقعیت مذاکره، میتوانید از مسیر مشاوره آمادگی جذب سرمایه شروع کنید. اگر مدارک شما هنوز پراکنده است، صفحه آمادهسازی دیتا روم سرمایهگذاری هم میتواند نقطه شروع مناسبی باشد.

سوالات متداول درباره Term Sheet

Term Sheet چیست؟

Term Sheet یا ترم شیت سندی مقدماتی است که شروط اصلی یک معامله سرمایهگذاری را مشخص میکند؛ از جمله مبلغ سرمایه، ارزشگذاری، درصد سهام، حقوق سرمایهگذار، شروط کنترلی و شرایط نهایی شدن معامله.

ترم شیت به فارسی چه میشود؟

بهترین معادل فارسی Term Sheet، برگه شرایط سرمایهگذاری یا سند شروط اولیه سرمایهگذاری است. با این حال، در فضای استارتاپی معمولا همان واژه ترم شیت استفاده میشود.

آیا Term Sheet الزامآور است؟

در بسیاری از معاملات، کل Term Sheet الزامآور نیست، اما برخی بندها مثل محرمانگی، انحصار مذاکره، هزینهها یا قانون حاکم ممکن است الزامآور باشند. بنابراین قبل از امضا باید سند دقیق بررسی شود.

Term Sheet چه زمانی ارائه میشود؟

معمولا بعد از بررسی اولیه Pitch Deck، جلسه معرفی، بررسی بیزینس پلن، مشاهده بخشی از دیتا روم یا شروع Due Diligence، سرمایهگذار در صورت علاقهمندی Term Sheet ارائه میدهد.

مهمترین بندهای Term Sheet چیست؟

مهمترین بندهای Term Sheet شامل مبلغ سرمایه، ارزشگذاری، درصد سهام، نوع سهام، Liquidation Preference، Anti-Dilution، Option Pool، Vesting، حق رأی، کرسی هیئتمدیره، حق وتو، Pro Rata Rights، No-Shop و شروط نهایی شدن معامله است.

Liquidation Preference در ترم شیت چیست؟

Liquidation Preference مشخص میکند در صورت فروش شرکت، انحلال یا رویداد نقدشوندگی، سرمایهگذار قبل از سهامداران عادی چه مبلغی دریافت میکند. این بند میتواند اثر زیادی روی سهم نهایی بنیانگذاران داشته باشد.

Anti-Dilution در Term Sheet یعنی چه؟

Anti-Dilution بندی است که از سرمایهگذار در برابر کاهش ارزش سرمایهگذاری در راندهای بعدی محافظت میکند. دو نوع رایج آن Full Ratchet و Weighted Average هستند.

قبل از امضای Term Sheet چه کاری باید انجام دهیم؟

باید ارزشگذاری، درصد سهام، Liquidation Preference، Anti-Dilution، Option Pool، حق وتو، ترکیب هیئتمدیره، No-Shop، بندهای الزامآور و شروط نهایی شدن معامله را با دقت بررسی کنید و از مشاور حقوقی و سرمایهگذاری کمک بگیرید.