وقتی شرایط کشور، منطقه یا اقتصاد ناآرام میشود، خیلی از افراد اولین چیزی که جستجو میکنند این است: سرمایه گذاری بدون ریسک. مخصوصاً در سال ۱۴۰۵، وقتی نگرانیهایی مثل جنگ، بحران، تورم، نوسان دلار، افت ارزش پول، بیثباتی بازارها، شایعههای اقتصادی و ترس از آینده بیشتر میشود، طبیعی است که سرمایهگذار دنبال جایی بگردد که پولش «امن» بماند.

اما همینجا باید یک حقیقت مهم را شفاف بگوییم: سرمایه گذاری بدون ریسک به معنای واقعی وجود ندارد. حتی نگهداری پول نقد ریسک کاهش قدرت خرید دارد. بانک ریسک عقب ماندن از تورم دارد. طلا ریسک نوسان قیمت و خرید اشتباه دارد. ارز دیجیتال ریسک شدید قیمت، صرافی و کیف پول دارد. ملک ریسک نقدشوندگی دارد. کسبوکار ریسک اجرا و فروش دارد. حتی فرصتهای خارجی هم ریسک قانون، مالیات، انتقال پول، قرارداد و مدیریت دارند.

پس اگر کسی در زمان جنگ یا بحران به شما گفت «سرمایه گذاری پرسود و بدون ریسک» دارد، باید با احتیاط بسیار زیاد بررسی کنید. چون در سرمایهگذاری، هرجا سود بالا و بدون ریسک کنار هم قرار بگیرند، احتمال خطا، تبلیغ اغراقآمیز یا حتی کلاهبرداری بیشتر میشود.

اما خبر خوب این است که بین «بدون ریسک» و «پرریسک» یک فضای مهم وجود دارد: سرمایه گذاری کم ریسک، مسیرهای سالمتر، فرصتهای قابل بررسی، سبدهای محافظهکارانه، کسبوکارهای واقعی، داراییهای نقدشوندهتر، پروژههای با فروش واقعی و فرصتهای داخلی یا خارجی که قبل از ورود، از نظر اسناد، قرارداد، مدل درآمد، طرف مقابل و مسیر خروج بررسی میشوند.

من، دکتر حامد مهدیزاده، سالهاست با سرمایهگذاران، کسبوکارها، پروژههای داخلی و خارجی، فرصتهای تولیدی، سایتهای سرمایهگذاری، مدلهای مالی، سرمایهگذاری در پروژه، بازارهای جهانی، کسبوکارهای آنلاین و مسیرهای جذب سرمایه سروکار داشتهام. تجربه من نشان داده که در زمان بحران، بهترین تصمیم معمولاً تصمیم هیجانی نیست؛ بلکه طراحی یک مسیر کمریسکتر، قابل دفاع و متناسب با شرایط فرد است.

در این مقاله بررسی میکنیم آیا سرمایه گذاری بدون ریسک واقعاً وجود دارد یا نه، در زمان جنگ ۱۴۰۵ چطور باید به حفظ سرمایه فکر کرد، بهترین راه سرمایه گذاری بدون ریسک از نظر حرفهای چه معنایی دارد، چرا عبارت سرمایه گذاری پرسود و بدون ریسک خطرناک است، آیا صندوق سرمایه گذاری بدون ریسک وجود دارد، و چطور میتوان مسیرهای سالمتر و کمریسکتر، مخصوصاً در کسبوکارهای داخلی و فرصتهای خارج از ایران، را بررسی کرد.

سرمایهگذاری کاملاً بدون ریسک وجود ندارد؛ اما میتوان با بررسی درست، تنوع دارایی، نقدشوندگی، قرارداد شفاف و انتخاب فرصتهای سالمتر، مسیر کمریسکتری ساخت.

این مقاله توصیه خرید یا فروش دارایی خاص، وعده سود، معرفی فرصت قطعی یا مشاوره مالی شخصی نیست. هدف این راهنما این است که قبل از تصمیم، نگاه شما از «دنبال بدون ریسک بودن» به سمت «طراحی مسیر کمریسکتر و قابل بررسی» تغییر کند.

آیا سرمایه گذاری بدون ریسک واقعاً وجود دارد؟

پاسخ کوتاه و صادقانه این است: خیر، سرمایه گذاری بدون ریسک واقعی وجود ندارد. هر تصمیم مالی یک نوع ریسک دارد. فقط نوع ریسکها با هم فرق میکند.

اگر پول را نقد نگه دارید، ریسک تورم و کاهش قدرت خرید دارید. اگر در بانک بگذارید، ممکن است سود اسمی بگیرید اما از تورم عقب بمانید. اگر طلا بخرید، ممکن است در کوتاهمدت نوسان کند یا هزینه خرید و فروش داشته باشد. اگر وارد ملک شوید، نقدشوندگی پایین است. اگر وارد ارز دیجیتال شوید، نوسان شدید و ریسک امنیتی دارید. اگر در کسبوکار سرمایهگذاری کنید، ریسک فروش، اجرا، شریک و قرارداد وجود دارد.

Investor.gov در صفحه آموزشی خود درباره جلوگیری از کلاهبرداری سرمایهگذاری توضیح میدهد که «Guaranteed returns» واقعی نیست و هر سرمایهگذاری درجهای از ریسک دارد. همچنین تأکید میکند بازده بالاتر معمولاً با ریسک بالاتر همراه است. برای مطالعه بیشتر میتوانید صفحه What You Can Do to Avoid Investment Fraud را ببینید.

چرا عبارت بدون ریسک میتواند گمراهکننده باشد؟

وقتی کاربر عبارت سرمایه گذاری بدون ریسک را جستجو میکند، معمولاً منظورش این است که نمیخواهد اصل پولش از بین برود. این نگرانی کاملاً قابل درک است. اما مشکل اینجاست که بازار و سرمایهگذاری با قطعیت کامل کار نمیکنند.

حتی گزینههایی که در ظاهر امنترند، ریسک دارند:

- بانک: ریسک کاهش قدرت خرید در برابر تورم

- طلا: ریسک نوسان قیمت، خرید در سقف و هزینه معامله

- ملک: ریسک نقدشوندگی پایین و سرمایه اولیه بالا

- صندوق درآمد ثابت: ریسک تورم، ترکیب دارایی و شرایط بازار

- کسبوکار: ریسک فروش، مدیریت، شریک و قرارداد

- فرصت خارجی: ریسک قانون، مالیات، حساب بانکی، انتقال پول و مسیر خروج

پس بهتر است به جای جستجوی «بدون ریسک»، دنبال سرمایه گذاری کم ریسک، سالمتر، قابل بررسی و متناسب با شرایط خودتان باشید.

فرق سرمایه گذاری بدون ریسک با سرمایه گذاری کم ریسک

سرمایه گذاری بدون ریسک یعنی انتظار داشته باشیم هیچ خطری برای اصل پول، بازده، نقدشوندگی و مسیر خروج وجود نداشته باشد. چنین چیزی در دنیای واقعی سرمایهگذاری وجود ندارد.

اما سرمایه گذاری کم ریسک یعنی:

- ریسکها شناخته شدهاند.

- سرمایه در یک گزینه متمرکز نیست.

- نقدشوندگی بخشی از سبد حفظ شده است.

- فرصتها قبل از ورود بررسی شدهاند.

- قرارداد و اسناد قابل بررسی وجود دارد.

- سرمایهگذار با پول ضروری زندگی وارد نشده است.

- تصمیم بر اساس ترس، شایعه یا فشار فوری گرفته نشده است.

Investor.gov در توضیح تنوعبخشی میگوید که Diversification نمیتواند تضمین کند سرمایهگذاریها در افت بازار آسیب نبینند، اما میتواند کمک کند همه سرمایه در یک نقطه متمرکز نباشد. صفحه Diversify Your Investments توضیح خوبی درباره این اصل دارد.

چرا سود بالا و بدون ریسک معمولاً نشانه خطر است؟

عبارت سرمایه گذاری پرسود و بدون ریسک از نظر تبلیغاتی جذاب است، اما از نظر حرفهای خطرناک است. اگر فرصت واقعاً بدون ریسک باشد، معمولاً بازده آن هم محدودتر است. اگر بازده خیلی بالا وعده داده میشود، باید پرسید این سود از کجا تولید میشود و چه ریسکی پشت آن است.

FINRA در راهنمای هشدارهای سرمایهگذاری میگوید باید به کسانی که عملکرد یا بازده بالا را تضمین میکنند مشکوک بود و یادآوری میکند همه سرمایهگذاریها درجهای از ریسک دارند. برای مطالعه بیشتر میتوانید صفحه Watch for Red Flags را ببینید.

چرا در زمان جنگ و بحران، مردم دنبال سرمایه گذاری بدون ریسک میگردند؟

در زمان جنگ، بحران یا تنشهای سیاسی و اقتصادی، ذهن سرمایهگذار به سمت حفظ پول میرود. در چنین شرایطی، افراد کمتر به دنبال رشد بلندپروازانهاند و بیشتر میخواهند بدانند چطور اصل سرمایه را حفظ کنند.

دلایل اصلی جستجوی سرمایه گذاری بدون ریسک حتی در زمان جنگ ۱۴۰۵ معمولاً اینهاست:

- ترس از کاهش ارزش پول

- نگرانی از نوسان دلار و طلا

- ترس از قفل شدن سرمایه در ملک یا پروژه

- بیاعتمادی به بعضی سایتها و پلتفرمها

- نگرانی از کلاهبرداری و سودهای جعلی

- نیاز به نقدشوندگی سریع

- تمایل به انتقال بخشی از ریسک به خارج از ایران

- جستجوی کسبوکارهای واقعی و کمریسکتر

این نگرانیها واقعیاند، اما راهحل آنها تصمیم عجولانه نیست. در زمان بحران، بیش از هر زمان دیگری باید سرمایهگذاری را با برنامه، سبد، نقدشوندگی و بررسی ریسک انجام داد.

ترس از کاهش ارزش پول

در شرایط تورمی یا بحرانی، نگهداری پول نقد میتواند باعث کاهش قدرت خرید شود. اما تبدیل سریع همه پول به یک دارایی هم همیشه تصمیم درستی نیست. اگر همه پول یکجا وارد طلا، دلار، ملک، ارز دیجیتال یا کسبوکار شود، ریسک تمرکز بالا میرود.

نگرانی از نوسان دلار، طلا و بازارها

در زمان جنگ یا بحران، بازارها ممکن است واکنش هیجانی نشان دهند. قیمتها سریع بالا و پایین میشوند. اگر فرد فقط بر اساس ترس وارد شود، ممکن است دارایی را در قیمت نامناسب بخرد یا در زمان افت با ضرر بفروشد.

نیاز به نقدشوندگی و دسترسی سریع به پول

در بحران، نقدشوندگی اهمیت زیادی دارد. سرمایهگذاری کم ریسک فقط به معنی انتخاب دارایی کمنوسان نیست؛ یعنی بخشی از سرمایه باید در دسترس و قابل تبدیل سریع به پول باشد.

فرار از تصمیمهای هیجانی

بسیاری از ضررها در بحران از خود بحران نمیآید، از تصمیم هیجانی میآید. ترس، شایعه، فشار اطرافیان، خبرهای فوری و تبلیغات سود تضمینی میتوانند باعث تصمیم اشتباه شوند.

بهترین راه سرمایه گذاری بدون ریسک در سال ۱۴۰۵ چیست؟

اگر بخواهیم دقیق و صادقانه پاسخ بدهیم، بهترین راه سرمایه گذاری بدون ریسک این نیست که یک گزینه جادویی معرفی کنیم. پاسخ حرفهای این است:

سرمایه گذاری بدون ریسک وجود ندارد، اما بهترین مسیر، طراحی یک سبد کمریسکتر بر اساس هدف، مقدار سرمایه، نقدشوندگی، ریسکپذیری، افق زمانی و شرایط زندگی شماست.

برای یک نفر، بخش بیشتری از سرمایه باید نقدشونده باشد. برای فرد دیگر، طلا یا صندوق درآمد ثابت میتواند بخشی از سبد باشد. برای کسی که تجربه کسبوکار دارد، یک فرصت داخلی دارای فروش واقعی میتواند قابل بررسی باشد. برای فردی که به بازار بینالمللی دسترسی دارد، بعضی کسبوکارهای خارج از ایران ممکن است قابل بررسی باشند. اما هیچ نسخه واحدی برای همه وجود ندارد.

چرا بهترین راه برای همه یکسان نیست؟

فرض کنید دو نفر هر دو دنبال سرمایه گذاری بدون ریسک در سال ۱۴۰۵ هستند. نفر اول کارمند است، سرمایه محدود دارد، فرزند کوچک دارد و ممکن است به پول نیاز فوری داشته باشد. نفر دوم صاحب کسبوکار است، نقدینگی بیشتری دارد، تجربه بازار دارد و میتواند بخشی از سرمایه را وارد فرصتهای رشد کند.

این دو نفر نباید یک مسیر داشته باشند. بهترین راه سرمایه گذاری بدون ریسک یا دقیقتر، کمریسکتر، برای هر فرد به شرایط خودش بستگی دارد:

- مقدار سرمایه

- درآمد ماهانه

- تعهدات خانوادگی

- نیاز به نقدشوندگی

- ریسکپذیری

- تجربه در سرمایهگذاری

- امکان ورود به کسبوکار داخلی یا خارجی

- افق زمانی

برای انتخاب مسیر عمومیتر، مقاله بهترین روش سرمایهگذاری و مقاله کجا سرمایه گذاری کنیم میتوانند مکمل این راهنما باشند.

راه های کم ریسک سرمایه گذاری در زمان جنگ و بحران

در شرایط جنگ و بحران، هدف اصلی معمولاً حفظ سرمایه، نقدشوندگی، کاهش تمرکز ریسک و دوری از تصمیمهای هیجانی است. در ادامه چند مسیر کمریسکتر را بررسی میکنیم. اینها توصیه قطعی نیستند؛ هرکدام باید با شرایط فردی و اسناد مربوط به خودشان بررسی شوند.

۱. نگهداری بخشی از سرمایه به صورت نقد یا بسیار نقدشونده

در بحران، داشتن بخشی از سرمایه به شکل نقد یا بسیار نقدشونده مهم است. این بخش ممکن است برای هزینههای اضطراری، فرصتهای آینده یا جلوگیری از فروش اجباری داراییها لازم شود.

اشتباه رایج این است که فرد از ترس تورم، تمام پول خود را وارد دارایی کند و بعد در زمان نیاز فوری مجبور شود با ضرر خارج شود.

۲. صندوقهای درآمد ثابت و ابزارهای کمریسکتر

بعضی افراد عبارت صندوق سرمایه گذاری بدون ریسک را جستجو میکنند. بهتر است دقیقتر بگوییم: صندوقهای درآمد ثابت معمولاً کمریسکتر از بسیاری از گزینههای پرنوساناند، اما ریسک صفر ندارند.

قبل از انتخاب صندوق باید بررسی شود:

- ترکیب دارایی صندوق چیست؟

- بازدهی گذشته چگونه بوده است؟

- نقدشوندگی چگونه است؟

- کارمزدها چقدر است؟

- آیا بازده از تورم عقب میماند؟

- مدیریت صندوق چه سابقهای دارد؟

صندوق ممکن است برای بخش محافظهکارانه سبد مناسب باشد، اما نباید آن را کاملاً بدون ریسک دانست.

۳. طلا و داراییهای محافظ ارزش، با مدیریت درست

طلا در اقتصادهای تورمی معمولاً به عنوان دارایی محافظ ارزش شناخته میشود. اما خرید طلا هم ریسک دارد: نوسان قیمت، خرید در اوج، اختلاف قیمت خرید و فروش، اجرت، مالیات، ریسک نگهداری و نقدشوندگی در شرایط خاص.

اگر طلا بخشی از سبد باشد، باید با برنامه خرید شود، نه فقط با ترس از جنگ یا شایعه بازار. برای تصمیم مقایسهای، مقاله سرمایه گذاری بلند مدت میتواند کمک کند.

۴. کسبوکارهای داخلی کمریسکتر و نقدشوندهتر

همه سرمایهگذاریها در زمان بحران نباید فقط طلا، دلار یا بانک باشند. گاهی فرصتهای سالمتر در کسبوکارهای واقعی داخلی وجود دارند؛ مخصوصاً کسبوکارهایی که فروش واقعی، مشتری مشخص، قرارداد، جریان نقدی و نیاز شفاف به سرمایه دارند.

نمونههایی که ممکن است قابل بررسی باشند:

- تولیدیهای کوچک با بازار فروش مشخص

- کسبوکارهای خدماتی ضروری

- پروژههای بستهبندی، توزیع یا تأمین کالا

- کسبوکارهای آنلاین با درآمد قابل راستیآزمایی

- تولیدکنندگانی که سفارش دارند اما سرمایه در گردش کم دارند

- پروژههایی که قرارداد فروش یا مشتری مشخص دارند

البته «کسبوکار داخلی» به خودی خود کمریسک نیست. باید بازار، قرارداد، طرف مقابل، مدل درآمد، گزارش فروش، هزینهها، ریسک شریک و مسیر خروج بررسی شود.

برای این مسیر، مقاله سرمایه گذاری در تولید و مقاله سرمایه گذاری در پروژه را ببینید.

۵. سرمایه گذاری در کسبوکارهای خارج از ایران، با بررسی حقوقی و عملیاتی

بعضی سرمایهگذاران در زمان بحران به فرصتهای خارج از ایران فکر میکنند. این فکر میتواند از نظر تنوع جغرافیایی و ارزی قابل بررسی باشد، اما بدون ریسک نیست.

فرصتهای خارج از ایران ممکن است شامل این موارد باشند:

- کسبوکارهای آنلاین با درآمد واقعی

- سایتهای خارجی درآمدزا

- پروژههای کوچک تجاری

- شراکتهای بینالمللی

- سرمایهگذاری در بازارهای جهانی

- فرصتهای مرتبط با صادرات، خدمات یا تجارت بینالمللی

اما قبل از ورود باید این موارد بررسی شود:

- کشور و قانون حاکم بر قرارداد

- مسیر انتقال پول

- مالیات و حسابداری

- مالکیت دارایی یا سهم

- ریسک تحریم و محدودیت کاربران ایرانی

- هویت طرف مقابل

- گزارش درآمد و اسناد قابل راستیآزمایی

- مسیر خروج سرمایه

برای این موضوع، مقاله سرمایه گذاری در بازارهای جهانی و مقاله سرمایه گذاری در سایت خارجی مکملهای مهمی هستند.

۶. فرصتهای تولیدی کوچک با بازار فروش واقعی

در شرایط بحران، برخی محصولات و خدمات ضروری همچنان تقاضا دارند. تولیدیهای کوچک، بستهبندی، مواد مصرفی، محصولات ضروری، خدمات تعمیر، تأمین کالا و زنجیرههای توزیع میتوانند قابل بررسی باشند.

اما فقط تولید محصول کافی نیست. فرصت تولیدی کمریسکتر باید این ویژگیها را داشته باشد:

- بازار فروش واقعی

- مواد اولیه قابل تأمین

- سرمایه در گردش مشخص

- حاشیه سود قابل دفاع

- قرارداد یا مشتری احتمالی

- مجوز و استاندارد قابل بررسی

- مسیر خروج سرمایهگذار

۷. سرمایه گذاری مرحلهای به جای ورود یکجای پول

یکی از راههای کاهش ریسک، ورود مرحلهای است. به جای اینکه همه سرمایه یکجا وارد شود، میتوان مسیر را در چند مرحله طراحی کرد. این روش مخصوصاً برای کسبوکار، تولید، پروژه و حتی برخی داراییهای مالی مفید است.

ورود مرحلهای کمک میکند:

- ریسک تصمیم اولیه کمتر شود.

- عملکرد فرصت در زمان واقعی سنجیده شود.

- اگر ابهامها رفع نشد، سرمایه بیشتری وارد نشود.

- فشار روانی سرمایهگذار کمتر شود.

۸. ترکیب داراییها و سبد محافظهکارانه

در زمان بحران، تمرکز تمام سرمایه روی یک دارایی میتواند خطرناک باشد. سبد محافظهکارانه یعنی سرمایه بین چند بخش تقسیم شود:

- بخش نقدشونده

- بخش محافظ ارزش

- بخش کمریسکتر درآمدی

- بخش رشد کنترلشده

- بخش فرصتهای کسبوکاری، فقط بعد از بررسی

برای طراحی اصولیتر، مقاله بررسی فرصت سرمایه گذاری را بخوانید.

سرمایه گذاری پرسود و بدون ریسک؛ چرا باید به این عبارت شک کرد؟

عبارت سرمایه گذاری پرسود و بدون ریسک یکی از خطرناکترین عبارتها در فضای مالی است. چون دقیقاً همان چیزی را وعده میدهد که سرمایهگذار نگران میخواهد بشنود: سود خوب، بدون دردسر، بدون ضرر، بدون بررسی.

اما در واقعیت، هرچه سود وعدهدادهشده بالاتر باشد، باید سؤالهای بیشتری پرسید:

- سود از کجا تولید میشود؟

- آیا فعالیت واقعی پشت آن است؟

- آیا قرارداد شفاف وجود دارد؟

- آیا سود به ورود افراد جدید وابسته است؟

- آیا ریسکها نوشته شدهاند؟

- آیا خروج سرمایه مشخص است؟

Investor.gov در صفحه هشدارهای کلاهبرداری، «فرصتهای بدون ریسک»، «وعده بازده تضمینی» و پیشنهادهایی که بیش از حد خوب به نظر میرسند را از نشانههای خطر معرفی میکند. برای مطالعه بیشتر میتوانید صفحه Red Flags of Investment Fraud Checklist را ببینید.

سود تضمینی

اگر کسی سود تضمینی میدهد، باید بپرسید تضمین دقیقاً چیست، چه کسی تضمین میکند، پشتوانه تضمین چیست، اگر پرداخت انجام نشد چه ضمانت اجرایی وجود دارد و قرارداد چه میگوید.

سود ماهانه غیرواقعی

در زمان بحران، طرحهای سود ماهانه زیاد تبلیغ میشوند. بعضی ممکن است واقعی و قابل بررسی باشند، اما بسیاری از آنها فقط عدد جذاب ارائه میدهند. سود ماهانه باید از مدل درآمد واقعی، فروش، اجاره، کارمزد یا فعالیت قابل راستیآزمایی بیاید.

طرحهای پانزی و شبهسرمایهگذاری

در طرح پانزی، سود سرمایهگذاران قدیمی معمولاً از پول سرمایهگذاران جدید پرداخت میشود، نه از فعالیت واقعی اقتصادی. Investor.gov توضیح میدهد که در بسیاری از این طرحها، برگزارکنندگان وعده بازده بالا با ریسک کم یا بدون ریسک میدهند. صفحه Ponzi Scheme توضیح بیشتری دارد.

سایتهای وعدهدهنده سود در زمان بحران

در زمان جنگ و بحران، بعضی سایتها با ترس مردم بازی میکنند. وعده حفظ سرمایه، سود دلاری، درآمد روزانه، سود ارز دیجیتال، پلن ترون، سود تتر یا سرمایهگذاری خارجی بدون ریسک میدهند. قبل از اعتماد به چنین سایتهایی، مقاله سایت های سرمایه گذاری معتبر را بخوانید.

صندوق سرمایه گذاری بدون ریسک وجود دارد؟

عبارت صندوق سرمایه گذاری بدون ریسک زیاد شنیده میشود، اما دقیقتر این است که بگوییم بعضی صندوقها کمریسکتر هستند، نه بدون ریسک.

صندوقهای درآمد ثابت معمولاً به دلیل ترکیب دارایی محافظهکارانهتر، نسبت به سهام، ارز دیجیتال یا پروژههای خصوصی ریسک کمتری دارند. اما ریسک صفر ندارند. ممکن است از تورم عقب بمانند، بازدهشان تغییر کند، نقدشوندگی محدود شود یا ترکیب دارایی آنها تحت تأثیر شرایط بازار قرار بگیرد.

چه چیزهایی را قبل از انتخاب صندوق باید بررسی کنیم؟

قبل از انتخاب هر صندوق، این موارد مهماند:

- ترکیب دارایی صندوق

- بازدهی گذشته، بدون فرض تکرار آینده

- نقدشوندگی

- کارمزدها

- مدیر صندوق

- ریسک تورم

- شرایط ابطال یا فروش واحدها

- تناسب صندوق با هدف و افق زمانی شما

صندوق میتواند بخشی از سبد کمریسکتر باشد، اما نباید به عنوان سرمایه گذاری بدون ریسک مطلق معرفی شود.

در زمان جنگ، چه نوع سرمایهگذاریهایی خطرناکترند؟

در زمان جنگ و بحران، بعضی رفتارها ریسک سرمایهگذار را بیشتر میکنند. مهم است بدانیم چه چیزهایی میتواند خطرناکتر باشد.

ورود سنگین به داراییهای پرنوسان

اگر تمام سرمایه در یک دارایی پرنوسان مثل ارز دیجیتال، دلار، سهام پرریسک یا پروژه خصوصی وارد شود، ریسک تمرکز بالا میرود. در بحران، نوسانها شدیدتر و تصمیمگیری سختتر میشود.

خرید هیجانی ارز دیجیتال یا دلار

خرید هیجانی معمولاً زمانی رخ میدهد که قیمت رشد کرده و ترس از جا ماندن ایجاد شده است. این رفتار میتواند باعث ورود در قیمتهای نامناسب شود. برای کریپتو، مقاله سرمایه گذاری در ارز دیجیتال را بخوانید.

اعتماد به سایتهای سوددهی

سایتهایی که وعده سود روزانه، ماهانه، تضمینی یا بدون ریسک میدهند، باید بسیار جدی بررسی شوند. مخصوصاً اگر هویت حقوقی، قرارداد، مدل درآمد و مسیر خروج آنها روشن نیست.

قفل کردن کل سرمایه در دارایی کمنقدشونده

ملک، پروژه خصوصی، کسبوکار یا شراکت ممکن است در بلندمدت ارزشمند باشند، اما اگر همه سرمایه در آنها قفل شود، در زمان نیاز فوری مشکل ایجاد میشود.

شراکت بدون قرارداد شفاف

در بحران، افراد گاهی با عجله وارد شراکت میشوند. شراکت بدون قرارداد، گزارشدهی، سهم مشخص، مسیر خروج و حل اختلاف، میتواند از خود بحران خطرناکتر باشد.

کسبوکارهای داخلی و خارجی کمریسکتر؛ فرصتهایی که باید بررسی شوند

یکی از بخشهای مهم سرمایه گذاری کم ریسک در سال ۱۴۰۵، نگاه به کسبوکارهای واقعی است. بسیاری از افراد فقط بین بانک، طلا، دلار، ملک و ارز دیجیتال انتخاب میکنند. اما گاهی فرصتهای سالمتر در کسبوکارهایی وجود دارد که فروش واقعی، مشتری مشخص، جریان نقدی و نیاز شفاف به سرمایه دارند.

منظور این نیست که هر کسبوکاری کمریسک است. منظور این است که برخی کسبوکارها، اگر درست بررسی شوند، میتوانند نسبت به گزینههای هیجانی و مبهم، مسیر سالمتر و قابل دفاعتری باشند.

کسبوکارهای دارای فروش واقعی

کسبوکاری که مشتری، فروش، فاکتور، قرارداد، سابقه و جریان نقدی دارد، نسبت به ایدهای که فقط روی کاغذ است قابل بررسیتر است. البته باز هم باید بدهیها، سود واقعی، هزینهها، قرارداد و تیم اجرایی بررسی شود.

تولیدیهای کوچک با سفارش یا بازار مشخص

تولیدی کوچک اگر بازار فروش و سفارش داشته باشد اما سرمایه در گردش کم داشته باشد، میتواند قابل بررسی باشد. اما باید مواد اولیه، قیمت تمامشده، حاشیه سود و قرارداد مشخص باشد.

سایتها و کسبوکارهای آنلاین با درآمد قابل راستیآزمایی

بعضی سایتها یا کسبوکارهای آنلاین درآمد واقعی دارند. اما قبل از سرمایهگذاری باید ترافیک، منبع درآمد، مالکیت دامنه، هزینهها، ریسک سئو، حسابهای پرداخت، قرارداد انتقال و دسترسی مدیریتی بررسی شود.

فرصتهای خارج از ایران با قرارداد، حساب، مالیات و مسیر خروج مشخص

بعضی سرمایهگذاران در زمان جنگ فکر میکنند اگر پول را به خارج از ایران ببرند، ریسک صفر میشود. این تصور درست نیست. سرمایه گذاری خارج از ایران هم ریسک دارد. اما اگر فرصت واقعی، اسناد معتبر، ساختار حقوقی، حساب شفاف، مالیات مشخص و مسیر خروج روشن داشته باشد، میتواند به عنوان بخشی از تنوع جغرافیایی بررسی شود.

برای این موضوع، مقاله سرمایه گذاری در بازارهای جهانی را هم ببینید.

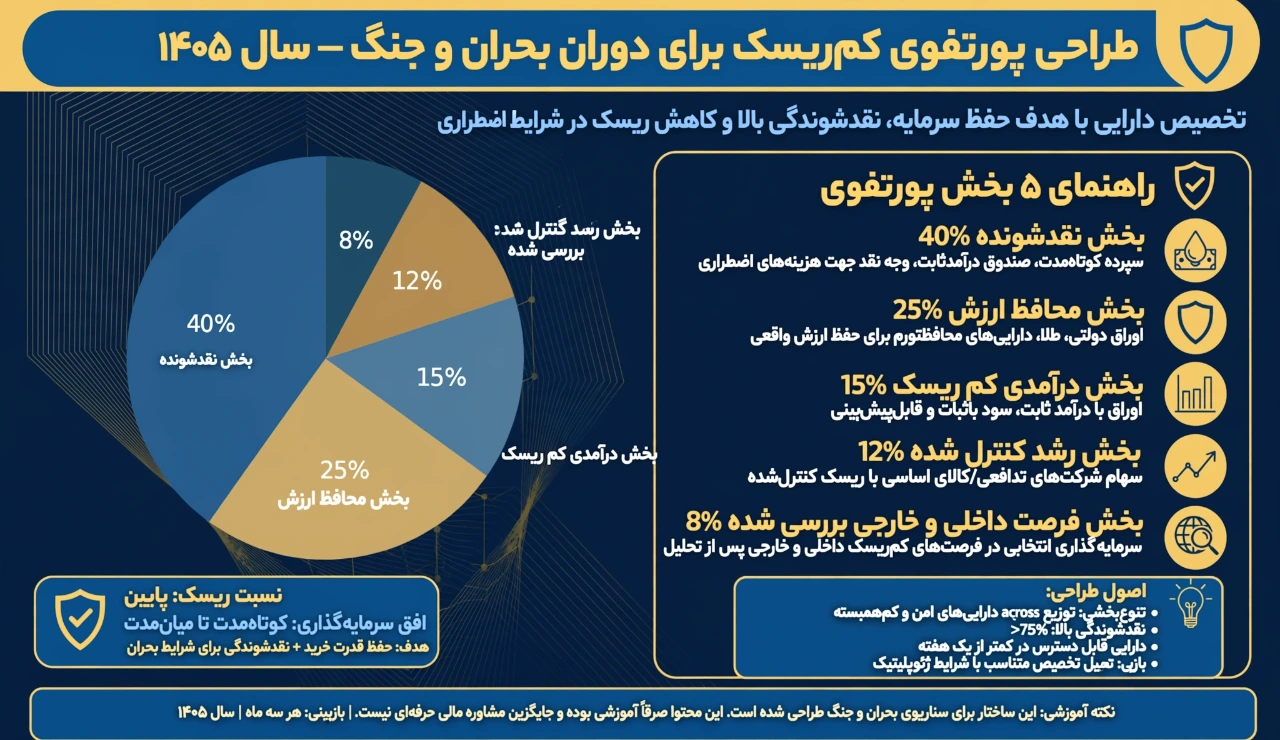

چطور یک سبد کمریسکتر برای سال ۱۴۰۵ طراحی کنیم؟

اگر دنبال سرمایه گذاری بدون ریسک هستید، پیشنهاد حرفهایتر این است که به جای انتخاب یک گزینه، یک سبد کمریسکتر طراحی کنید. سبد یعنی سرمایه بین چند بخش تقسیم شود تا همه ریسکها روی یک نقطه متمرکز نباشند.

بخش نقدشونده

این بخش برای هزینههای اضطراری، فرصتهای ناگهانی و آرامش ذهنی است. نباید همه پول قفل شود.

بخش محافظ ارزش

این بخش میتواند شامل داراییهایی باشد که برای حفظ ارزش در برابر تورم استفاده میشوند؛ مثل طلا یا ابزارهای مشابه، البته با بررسی و مدیریت درست.

بخش درآمدی

بخشی از سبد میتواند به داراییها یا ابزارهایی اختصاص یابد که درآمد دورهای یا بازده محافظهکارانهتر دارند؛ مثل بعضی صندوقها، سپردهها یا فرصتهای دارای جریان نقدی قابل بررسی.

بخش رشد کنترلشده

اگر فرد ریسکپذیری بیشتری دارد، بخشی کوچک و کنترلشده از سبد میتواند برای رشد در نظر گرفته شود؛ مثل کسبوکار، پروژه، بازار جهانی، سایت خارجی یا داراییهای پرریسکتر. اما فقط بعد از بررسی.

بخش فرصتهای داخلی یا خارجی، فقط بعد از بررسی

این همان بخشی است که میتواند با مشاوره دقیقتر طراحی شود. مثلاً بررسی کنیم آیا یک تولیدی داخلی، یک کسبوکار آنلاین، یک سایت خارجی، یک پروژه صادراتی یا یک فرصت خدماتی میتواند برای شما مناسب باشد یا نه.

نقش دکتر حامد مهدیزاده در مشاوره سرمایه گذاری کمریسکتر

نقش من این نیست که وعده سرمایه گذاری بدون ریسک بدهم. چنین وعدهای حرفهای و صادقانه نیست. نقش من این است که بر اساس تجربه در کسبوکار، سرمایهگذاری، پروژههای داخلی و خارجی، سرمایهپذیری، مدل مالی و بررسی فرصتها، به شما کمک کنم مسیرهای سالمتر، کمریسکتر و قابل دفاع را بررسی و غربال کنید.

یعنی اگر در سال ۱۴۰۵ و در شرایط جنگ، بحران یا نوسان بازار نمیدانید با سرمایه خود چه کنید، میتوانیم قبل از تصمیم این موارد را بررسی کنیم:

- هدف شما از سرمایهگذاری چیست؟

- چه مقدار سرمایه دارید؟

- چقدر از سرمایه باید نقدشونده بماند؟

- ریسکپذیری واقعی شما چقدر است؟

- آیا گزینههای داخلی برای شما مناسباند؟

- آیا فرصتهای خارج از ایران قابل بررسیاند؟

- آیا کسبوکاری با فروش واقعی میتواند گزینه سالمتری باشد؟

- آیا پیشنهادی که به شما شده، ریسک پنهان دارد؟

- آیا قرارداد، اسناد، مدل درآمد و مسیر خروج روشن است؟

برای آشنایی بیشتر با تجربه و فعالیتهای من، میتوانید پروفایل لینکدین دکتر حامد مهدیزاده را ببینید.

من وعده سرمایه گذاری بدون ریسک نمیدهم

شفاف و صریح: من سود تضمینی، سرمایه گذاری بدون ریسک، معرفی قطعی پروژه یا وعده حفظ کامل اصل سرمایه نمیدهم. هر کسی چنین وعدهای بدهد، باید با دقت بررسی شود.

اما میتوانم مسیرهای سالمتر و کمریسکتر را بررسی و غربال کنم

تفاوت مهم همینجاست. ما به جای وعده بدون ریسک، مسیرها را بررسی میکنیم:

- کدام گزینهها برای شرایط شما مناسبترند؟

- کدام فرصتها ریسک پنهان دارند؟

- کدام کسبوکارها واقعاً فروش دارند؟

- کدام فرصتهای خارجی از نظر قرارداد و مسیر پول قابل بررسیاند؟

- کدام گزینهها نقدشوندگی بهتری دارند؟

- کجا نباید وارد شوید؟

چک لیست قبل از انتخاب سرمایه گذاری کم ریسک

قبل از اینکه هر گزینهای را به عنوان سرمایه گذاری کم ریسک انتخاب کنید، این چک لیست را مرور کنید:

- آیا این گزینه واقعاً بدون ریسک معرفی شده یا کمریسکتر؟

- ریسک اصلی آن چیست؟ تورم، نقدشوندگی، بازار، قرارداد، شریک یا قانون؟

- اگر جنگ یا بحران طولانیتر شود، چه اتفاقی برای این سرمایه میافتد؟

- آیا بخشی از سرمایه نقدشونده باقی میماند؟

- آیا همه پول روی یک دارایی متمرکز نشده است؟

- آیا قرارداد، اسناد و طرف مقابل قابل بررسیاند؟

- آیا سود از فعالیت واقعی تولید میشود؟

- آیا مسیر خروج سرمایه مشخص است؟

- آیا تصمیم بر اساس ترس، شایعه یا فشار فوری گرفته شده است؟

- آیا گزینههای داخلی و خارجی سالمتر مقایسه شدهاند؟

- آیا قبل از ورود، فرصت توسط فرد متخصص بررسی شده است؟

اگر پاسخ چند مورد از این سؤالها روشن نیست، بهتر است قبل از ورود سرمایه، تصمیم را دقیقتر بررسی کنید.

جمعبندی: سرمایه گذاری بدون ریسک را جستجو میکنید، اما باید مسیر کمریسکتر بسازید

سرمایه گذاری بدون ریسک حتی در زمان جنگ ۱۴۰۵ عبارتی است که از یک نگرانی واقعی میآید. مردم میخواهند اصل پولشان حفظ شود، از تورم عقب نمانند، در دام کلاهبرداری نیفتند و در شرایط بحران تصمیم اشتباه نگیرند.

اما پاسخ حرفهای این است: سرمایهگذاری کاملاً بدون ریسک وجود ندارد. هر گزینهای ریسک خاص خودش را دارد. مسئله این نیست که ریسک را حذف کنیم؛ مسئله این است که ریسک را بشناسیم، پخش کنیم، قرارداد را بررسی کنیم، نقدشوندگی را حفظ کنیم، از وعدههای سود تضمینی دوری کنیم و فرصتهای سالمتر را قبل از ورود سرمایه غربال کنیم.

در سال ۱۴۰۵، مسیر کمریسکتر میتواند ترکیبی از نقدشوندگی، داراییهای محافظ ارزش، صندوقها یا ابزارهای کمریسکتر، کسبوکارهای داخلی دارای فروش واقعی، فرصتهای تولیدی کوچک، سایتها یا کسبوکارهای آنلاین قابل راستیآزمایی و بعضی فرصتهای خارج از ایران باشد؛ اما همه اینها فقط بعد از بررسی شرایط شخصی، اسناد، قرارداد، مدل درآمد و مسیر خروج معنا دارد.

من، دکتر حامد مهدیزاده، وعده سود تضمینی یا سرمایه گذاری بدون ریسک نمیدهم. نقش من کمک به طراحی و بررسی مسیرهای سالمتر، کمریسکتر و قابل دفاع است؛ مخصوصاً برای افرادی که میخواهند در کسبوکارهای داخلی یا فرصتهای خارج از ایران با دقت بیشتری تصمیم بگیرند.

برای ادامه مسیر میتوانید این صفحات را ببینید:

- مشاوره سرمایه گذاری

- بررسی فرصت سرمایه گذاری

- سرمایه گذاری بلند مدت

- سرمایه گذاری در تولید

- سرمایه گذاری در پروژه

- سرمایه گذاری در سایت خارجی

- سایت های سرمایه گذاری معتبر

- سرمایه گذاری در بازارهای جهانی

- بهترین روش سرمایهگذاری

- کجا سرمایه گذاری کنیم

- پروفایل لینکدین دکتر حامد مهدیزاده

سوالات متداول درباره سرمایه گذاری بدون ریسک

آیا سرمایه گذاری بدون ریسک وجود دارد؟

خیر. سرمایهگذاری کاملاً بدون ریسک وجود ندارد. هر گزینهای نوعی ریسک دارد؛ از تورم و کاهش قدرت خرید گرفته تا نوسان بازار، نقدشوندگی، قرارداد، شریک، قانون یا مسیر خروج.

بهترین راه سرمایه گذاری بدون ریسک در سال ۱۴۰۵ چیست؟

پاسخ دقیق این است که بهترین راه، سرمایه گذاری بدون ریسک نیست؛ بلکه طراحی مسیر کمریسکتر بر اساس هدف، مقدار سرمایه، نقدشوندگی، ریسکپذیری، افق زمانی و شرایط شخصی شماست.

در زمان جنگ چگونه سرمایه خود را حفظ کنیم؟

در زمان جنگ و بحران باید بخشی از سرمایه نقدشونده بماند، از تمرکز کامل روی یک دارایی پرهیز شود، تصمیمهای هیجانی کنترل شود، فرصتها قبل از ورود بررسی شوند و از وعدههای سود تضمینی دوری شود.

سرمایه گذاری کم ریسک با سرمایه کم چطور انجام میشود؟

با سرمایه کم، اولویت باید حفظ نقدشوندگی، یادگیری، ورود تدریجی، پرهیز از طرحهای سوددهی مشکوک و انتخاب گزینههای سادهتر و قابل فهمتر باشد. مقدار و ترکیب دقیق به شرایط فرد بستگی دارد.

آیا صندوق سرمایه گذاری بدون ریسک وجود دارد؟

صندوق کاملاً بدون ریسک وجود ندارد. برخی صندوقها، مثل صندوقهای درآمد ثابت، معمولاً کمریسکترند، اما همچنان ریسک تورم، نقدشوندگی، ترکیب دارایی و شرایط بازار دارند.

سرمایه گذاری پرسود و بدون ریسک واقعی است؟

معمولاً باید به این عبارت شک کرد. سود بالا و بدون ریسک در کنار هم از نشانههای هشدار است. باید منبع سود، قرارداد، طرف مقابل، مدل درآمد و مسیر خروج دقیق بررسی شود.

در زمان بحران طلا بهتر است یا بانک؟

هیچ پاسخ قطعی برای همه وجود ندارد. بانک نقدشوندگی و سادگی بیشتری دارد، اما ممکن است از تورم عقب بماند. طلا میتواند محافظ ارزش باشد، اما نوسان و هزینه معامله دارد. ترکیب مناسب به شرایط فرد بستگی دارد.

آیا کسبوکارهای داخلی میتوانند گزینه کمریسکتری باشند؟

بعضی کسبوکارهای داخلی که فروش واقعی، مشتری مشخص، قرارداد، جریان نقدی و نیاز شفاف به سرمایه دارند، میتوانند قابل بررسی باشند. اما هر کسبوکاری کمریسک نیست و باید اسناد، مدل درآمد و ریسکها بررسی شوند.

آیا سرمایه گذاری خارج از ایران در زمان جنگ امنتر است؟

همیشه نه. فرصتهای خارج از ایران هم ریسک قانون، مالیات، انتقال پول، حساب بانکی، قرارداد، مدیریت و مسیر خروج دارند. بعضی فرصتها قابل بررسیاند، اما بدون تحلیل نباید امنتر فرض شوند.

دکتر حامد مهدیزاده چه کمکی در انتخاب مسیر کمریسکتر میکند؟

من میتوانم به شما کمک کنم گزینههای داخلی و خارجی، کسبوکارهای واقعی، فرصتهای معرفیشده، اسناد، قرارداد، مدل درآمد، نقدشوندگی، ریسکها و مسیر خروج را بررسی و غربال کنید تا تصمیم شما شفافتر شود.